A股半导体行业整合风行 20个案例勾勒并购生态AB面

A股半导体并购活跃。

仅在上周,就有至正股份(603991.SH)、新相微(688593.SH)、北方华创(002371.SZ)、扬杰科技(300373.SZ)、华海诚科(688535.SH)等5家上市公司发布并购公告或进展,涉及半导体产业链多个细分环节。3月17日,华大九天(301269.SZ)公告拟购买芯和半导体控股权,为产业并购再添一把火。

图片来源于网络,如有侵权,请联系删除

近期,半导体行业并购案例堪称密集。据21世纪经济报道记者不完全统计,今年以来,已经有20个半导体行业相关的收购事项首次披露或公布进展。而相关事项的披露,也往往能助推公司股价上涨。分析人士指出,本轮半导体进入上行周期,上市公司此时完成并购,有望随着需求上行打开业绩成长空间。

需要注意的是,截至目前,有不少备受关注的并购案例终止,例如英集芯终止收购辉芒微、汇顶科技终止收购云英谷……这构成了当前半导体产业整合的另一面。

A面:产业并购案例频出

去年以来,在多项支持政策的暖风吹拂下,A股并购重组快速升温。据统计,自“并购六条”发布后,仅沪市公司就已披露了近500个并购案例,重大资产重组是上一年的300%,科创板重大资产重组是前5年的总和,90%的类型是产业并购。

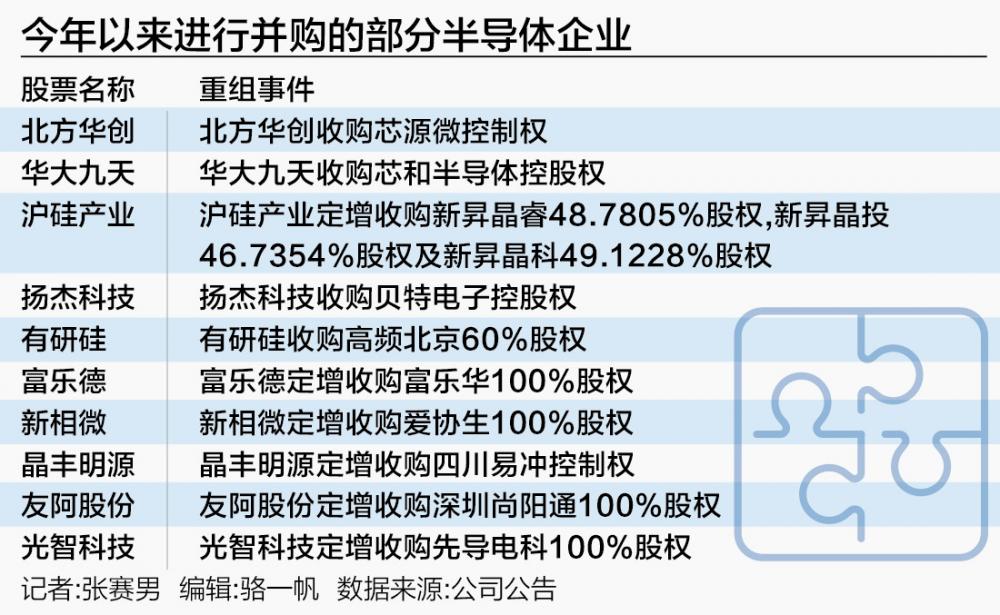

在这些并购案例中,半导体行业的产业并购尤为醒目。据21世纪经济报道记者梳理,今年以来,有20个半导体行业相关的收购事项首次披露或公布进展,涉及扬杰科技、新相微、华海诚科、有研硅(688432.SH)等公司。

其中不乏半导体产业龙头发起的并购。例如市值2000亿半导体设备龙头北方华创发起的对芯源微的收购,这是半导体年内首笔“A吃A”案例,引发市场高度关注。

据公告,北方华创计划通过“两步走”取得芯源微的控制权。北方华创拟先从芯源微第二大股东先进制造收购芯源微1906.49万股,每股作价88.48元,交易对价约16.87亿元。其次,芯源微的第三大股东中科天盛拟通过公开征集转让持有芯源微全部股份(1689.97万股,占总股本8.41%),北方华创将积极参与此次公开挂牌竞买。

若上述两步顺利完成,北方华创将取得芯源微合计17.9%股份,获得控制权,按照88.48元/股计算,这部分股份市值约31.82亿元。

从双方业务来看,两家公司同属集成电路装备行业,但产品布局有所不同,具有互补性,有利于双方协同效应的发挥。

另一例重磅收购来自EDA行业。日前华大九天公告,拟收购芯和半导体的控股权。值得注意的是,芯和半导体刚在2月份完成备案辅导,仅1个月后,就被EDA龙头华大九天“盯上”。公开资料显示,芯和半导体从事电子设计自动化(EDA)软件工具研发,与华大九天业务具有高度一致性。

今年2月末,华大九天曾在互动平台表示,并购整合是EDA企业做大做强的必由之路,公司将采取自主研发、合作开发和并购整合相结合的模式加速全流程布局和核心技术的突破。

半导体材料领域也有龙头公司发起收购。3月7日,沪硅产业(688126.SH)公告,拟通过发行股份及支付现金方式,收购旗下三家子公司新昇晶投、新昇晶科、新昇晶睿的少数股权,以实现对二期300mm大硅片核心资产的全资控制。

接近沪硅产业人士对21世纪经济报道记者表示,“在全球半导体产业链加速重构的背景下,这一动作不仅折射出国内产业资本对核心技术领域的战略聚焦,亦呼应了政策层面对科技企业并购重组的持续支持。”

梳理本轮半导体并购潮,21世纪经济报道记者发现,有几个特征较为明显,一是产业并购优先,当前披露的20个案例中,有16个案例是同行业整合,标的公司业务有半导体设备、设计软件、显示芯片、电源芯片、功率器件、半导体材料等。二是从上市板块看,作为集成电路产业聚集地,科创板发起的案例最多,共有9个案例来自该板块。三是被并购标的不少是拟IPO企业或曾发起过IPO,如芯和半导体、晶丰明源拟收购的四川易冲、新相微拟收购的爱协生等,他们均试图通过被收购实现“曲线上市”。

深度科技研究院院长张孝荣对21世纪经济报道记者表示,当前半导体行业背后的是地缘政治催生的“军备竞赛”,有政策驱动的因素。此外,从行业周期来看,国内到了“抄底时刻”,例如存储芯片价格跌到成本线、模拟芯片库存高企,正是大鱼吃小鱼的好时机。

B面:产业并购存风险

在产业并购如火如荼之际,有一些零星案例略显刺眼。在鼓励产业整合的大背景下,仍然有公司试图“跨界”。

3月10日,双成药业(002693.SZ)发布公告宣布,决定终止发行股份及支付现金购买奥拉股份100%股份的交易,并停止募集配套资金。终止原因是交易方持股成本差异大、对价分歧。

这场并购发起之时就受到了诸多质疑。一方面,双成药业主要从事化学合成多肽药品的研发、生产和销售,公司近三年营业收入及净利润持续下滑,同时也拉响了退市警报,这被认为其发起并购或为“保壳”。另一方面,双成药业拟收购标的奥拉股份,从事的是模拟芯片及数模混合芯片的研发、设计和销售业务,与公司业务并无协同性。

但在这场拟重组案例中,双成药业股价飙升,从重组前的不足5元,最高涨至超40元。在资本狂欢过后,只留下一地鸡毛,当前双成药业又落至11元左右。

友阿股份跨界收购深圳尚阳通100%股权的事项也引起市场广泛关注。前者曾是湖南百货零售行业的龙头企业,后者主营高性能半导体功率器件的研发、设计和销售业务。

跨界收购的背后,同样是发起方业绩不振。友阿股份称,百货主业面临市场需求放缓及竞争加剧的挑战,在零售业务调整的同时,意在通过此次并购实现战略转型,切入到功率半导体领域,打造第二增长曲线。

尽管友阿股份对转型战略显示出积极态度,但跨界并购面临的诸多不确定性也引发投资者疑虑。3月7日,友阿股份最新公告称,目前相关审计与评估工作仍在进行中,相关工作尚未完成。

21世纪经济报道记者注意到,在本轮并购潮中,跨界布局不在少数。除了上述两个案例,阳谷华泰(300121.SZ)拟跨界收购波米科技100%股权,阳谷华泰主要产业是橡胶助剂,通过此次收购将进军半导体材料领域,目前该案还在进行中;从事针织机械的研发、生产和销售的慈星股份(300307.SZ)筹划收购武汉敏声新技术有限公司,后者从事电子元件制造。该事项发布后也引发上市公司股价上涨,但在今年2月,并购案宣布终止。

跨界并购存在风险外,同行业整合案例也不是百发百中。

数模混合芯片商英集芯(688209.SH)收购辉芒微案在3月17日晚宣布终止,这离公司宣布收购仅仅过去了14天。辉芒微是一家IC设计企业,主要从事高性能模拟信号及数模混合集成电路的研发、设计和销售,并且曾两度IPO撤单。从业务上看,交易双方均为半导体企业,且在下游客户方面可能存在交集,若交易成功,两者有望实现资源互补。但最终因交易相关方未能就交易对价等核心条款达成一致而告吹。

在当前波澜壮阔的半导体产业整合潮中,除了那些因并购成功而推高估值的案例外,跨界并购、“类借壳”并购模式也勾勒出并购生态的另一面,特殊案例带来的风险同样值得警惕。

张孝荣对记者表示,一种是“八竿子打不着”的跨界要绕着走,另一种是警惕“三高并购”的把戏,“比如高估值(P/E50倍+)、高商誉(超过交易额60%)、高承诺(对赌业绩年增100%),这种‘三高套餐’基本是割韭菜流水线。”