A股演绎结构性行情机构称市场中期运行逻辑未改

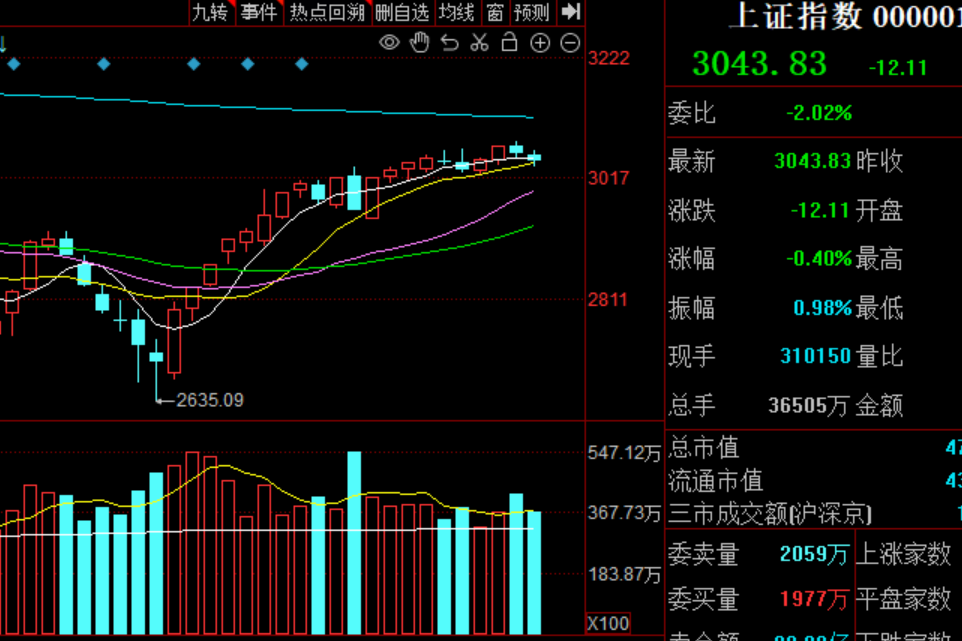

9月4日,A股市场三大指数全线下跌,深证成指跌近3%,创业板指跌逾4%。整个A股市场超2200只股票上涨,逾40只股票涨停,市场结构性行情明显,此前连续调整的微盘股逆势走强。消费、银行、光伏逆变器等板块表现活跃,光模块、光芯片、半导体等板块明显调整。整个A股市场成交额为2.58万亿元,为连续17个交易日成交额超2万亿元。

图片来源于网络,如有侵权,请联系删除

资金面上,资金情绪谨慎,沪深两市主力资金净流出超670亿元,沪深300主力资金净流出超160亿元。

分析人士认为,市场过热易滋生风险,适度回调有利于释放压力。在经济预期修复、资金持续流入及政策红利释放的背景下,市场中期上行逻辑尚未发生改变。

大盘股与微盘股走势分化

图片来源于网络,如有侵权,请联系删除

9月4日,A股市场震荡下跌,三大指数全线调整。截至收盘,上证指数、深证成指、创业板指、科创50指数、北证50指数分别下跌1.25%、2.83%、4.25%、6.09%、0.80%,创业板指、科创50指数均创近5个月单日最大跌幅。盘中,深证成指一度跌逾4%,创业板指一度跌逾5%,科创50指数一度跌逾7%。

大盘股与微盘股走势分化,微盘股逆势上涨。大盘股集中的上证50指数、沪深300指数分别下跌1.71%、2.12%,小盘股集中的中证1000指数、中证2000指数分别下跌2.30%、1.45%,微盘股集中的万得微盘股指数上涨0.89%。值得注意的是,微盘股在本轮行情中率先调整,万得微盘股指数在8月26日见历史高点后展开连日调整。

从对指数贡献度来看,寒武纪-U、海光信息、新易盛、中际旭创、胜宏科技、天孚通信等一批高位股大跌对指数拖累明显。寒武纪-U、海光信息、紫金矿业、工业富联、药明康德对上证指数负向贡献点数居前,合计达12.79点,占上证指数下跌点数的逾两成。新易盛、中际旭创、胜宏科技、天孚通信、宁德时代对创业板指负向贡献点数居前,合计达87.41点,占创业板指下跌点数的逾七成。

市场成交放量,当日A股市场成交额为2.58万亿元,较前一个交易日增加1862亿元。其中,沪市成交额为11078.92亿元,深市成交额为14363.65亿元。自8月13日以来,A股市场成交额已连续17个交易日超2万亿元,市场交投仍然活跃。

个股方面,在微盘股逆势上涨的情况下,个股并未普跌。整个A股市场上涨股票数超2200只,43只股票涨停,2990只股票下跌,47只股票跌停。

从盘面上看,消费、银行、光伏逆变器等板块表现活跃,光模块、光芯片、半导体等板块明显调整,市场继续保持结构性行情。申万一级行业中,商贸零售、美容护理、银行行业涨幅居前,分别上涨1.63%、1.19%、0.79%;通信、电子、综合行业跌幅居前,分别下跌8.48%、5.08%、4.49%。

领涨的银行板块中,农业银行涨逾5%,邮储银行涨近3%,股价均创历史新高,中信银行涨逾2%,工商银行、中国银行等涨逾1%。值得注意的是,农业银行总市值达2.55万亿元,超过工商银行,位居A股市场第一位。

领跌的通信板块中,新易盛、联特科技、天孚通信、太辰光均跌逾15%,仕佳光子、中际旭创均跌逾13%,长芯博创跌逾12%,光库科技、德科立均跌逾11%,数据港、剑桥科技、光迅科技均跌停。

黑崎资本首席战略官陈兴文表示,9月4日A股回调是市场在前期情绪高涨与资金快速涌入后的自然调整,短期获利资金流出叠加市场情绪波动引发了调整。

资金情绪谨慎

资金面上,资金情绪趋于谨慎,9月4日沪深两市主力资金净流出超670亿元,沪深300主力资金净流出超160亿元。此外,近期持续活跃的融资交易在9月2日-9月3日活跃度有所降低。

Wind数据显示,9月4日沪深两市主力资金净流出676.80亿元,其中沪深300主力资金净流出163.25亿元。沪深两市出现主力资金净流入的股票数为1783只,出现主力资金净流出的股票数为3360只。

行业板块方面,9月4日申万一级行业中有6个行业出现主力资金净流入,其中商贸零售、石油石化、建筑装饰行业主力资金净流入金额居前,分别为12.70亿元、2.66亿元、2.21亿元。在出现主力资金净流出的25个行业中,计算机、电子、通信行业主力资金净流出金额居前,分别净流出130.25亿元、126.27亿元、91.73亿元,机械设备行业主力资金净流出超60亿元。

个股方面,9月4日胜利精密、天通股份、步步高、立讯精密、太平洋主力资金净流入金额居前,分别为7.87亿元、6.81亿元、6.71亿元、6.60亿元、5.89亿元。岩山科技、中际旭创、新易盛、比亚迪、东方财富主力资金净流出金额居前,分别为30.26亿元、20.63亿元、18.43亿元、18.13亿元、14.29亿元,主力资金明显从一些高位股流出。

另一方面,从近期A股市场的主要增量资金来源--杠杆资金情况来看,近两个交易日,A股融资余额增长有所放缓。Wind数据显示,截至9月3日,A股融资余额报22739.14亿元。在9月1日A股融资余额创下历史新高的22808.29亿元后,9月2日A股融资余额减少84.62亿元,9月3日增加15.48亿元,9月2日-9月3日融资买入额占A股成交额连续2个交易日未超过11%,融资交易活跃度有所下降。

适度回调有利于释放压力

Wind数据显示,截至9月4日收盘,A股总市值为110.46万亿元。万得全A滚动市盈率为21.49倍,沪深300滚动市盈率为13.85倍。

华安证券首席经济学家郑小霞认为,9月美联储大概率重启降息,汇率压力缓解有望打开国内货币政策空间,关税风险整体可控。国内经济基本面变化不大、部分领域出现结构性改善,但内生动能有待增强。海外降息后,国内降息可能性提升,流动性充裕继续支撑市场。同时促消费、稳地产政策有望继续发力。总的来看,9月内外部无明显风险掣肘,市场有望延续向上趋势。

“从宏观视角来看,全球经济复苏的大趋势未变,中国正稳步推进金融强国战略,经济持续向好,增长潜力巨大,政策优势明显,为A股长期发展奠定了坚实基础。中国股市具备较大潜力,科技、消费、新能源等关键领域在政策扶持和企业盈利增长的双重支撑下,长期投资价值凸显。尽管整体消费复苏尚需时间,但政策持续发力将为A股长期上涨注入动力。”陈兴文认为,市场短期调整为后续更健康的上涨积蓄力量,市场过热易滋生风险,适度回调有利于释放压力。

华辉创富投资总经理袁华明表示,市场可能维持“震荡向上,结构分化”走势,近期上涨使得A股估值走到了较高的位置,继续向上需要更多利好政策和基本面数据的支撑。

“在经济预期修复、资金持续流入及政策红利释放的背景下,市场中期上行逻辑尚未发生改变。”中银证券首席策略分析师王君认为,短期部分热门板块交易拥挤且涨幅较大,或使得市场面临技术性调整压力;但三季度国内基本面的修复以及9月美联储或将降息,有望打开新一轮估值驱动行情空间。

对于市场配置,袁华明表示,进攻可以紧跟政策支持和产业演进的科技成长方向,特别是AI、半导体、机器人、新能源和先进制造等产业中的龙头企业。防御可以考虑电力、能源、大金融中估值合理、现金流和分红稳定的龙头品种。建议投资者控制好仓位,一方面降低可能的回撤冲击;另一方面如果市场下行,空出来的仓位可以挖掘价格洼地机会。

郑小霞表示,关注两条主线:一是高弹性成长科技,主要包括泛TMT、AI、算力、机器人等板块;二是景气度有支撑或业绩超预期的领域,主要包括稀土永磁、贵金属、工程机械、摩托车、农化制品等板块。

(责任编辑:张紫祎)