IP食品半年卖了4.4亿,“零食界的泡泡玛特”冲击港股IPO

21世纪经济报道记者 刘婧汐

零食界的“泡泡玛特”也要上市了。

据港交所10月20日披露,广东金添动漫股份有限公司向港交所主板提交上市申请书,招商证券国际、中国银河国际为联席保荐人。

图片来源于网络,如有侵权,请联系删除

据招股书,金添动漫是中国IP趣玩食品行业的开创者及领导者,目前主要业务为生产和销售IP趣玩食品。截至2025年6月30日,公司在全国建有5大生产基地、拥有26个授权IP及超过600个活跃SKU,包括糖果、饼干、膨化、巧克力、海苔零食五大产品类别。

儿童零食+IP

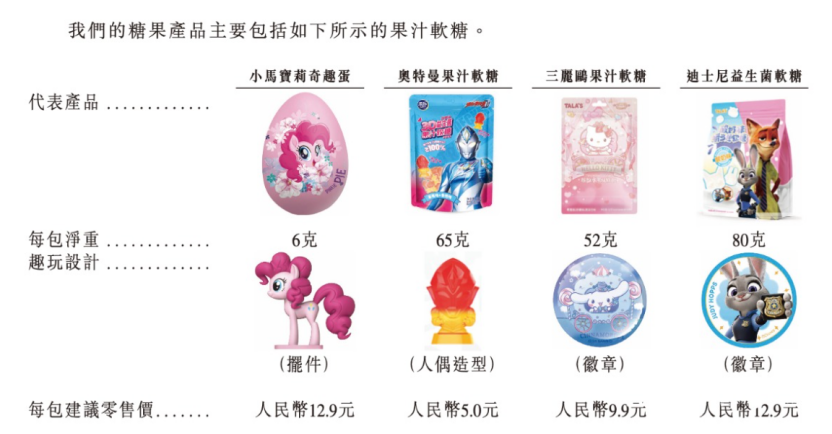

所谓IP趣玩食品,即在传统零食中融入动漫元素包装,并附带玩具、徽章等小赠品的“儿童向”零食产品形态。比如金添动漫与知名IP合作,生产印有小马宝莉形象的奇趣蛋、奥特曼造型的果汁软糖,和三丽鸥、疯狂动物城周边徽章等产品。

可以说,金添动漫的系列IP趣玩食品“拿捏”住了低龄儿童的兴趣取向,提供了和IP潮玩类似的情绪价值。

回顾公司发展史,公司营收主要来自奥特曼、小马宝莉、蜡笔小新等几个重要IP。

招股书显示,2022年-2024年全年,金添动漫来自前五大授权IP(奥特曼+小马宝莉+蜡笔小新+喜羊羊与灰太狼+小猪佩奇)的收入分别为5.36亿元、5.88亿元、7.54亿元,占总收入的90.0%、88.7%、85.9%;2025年上半年,前五大IP收入3.80亿元,占同期总收入的85.7%。

和泡泡玛特、名创优品等企业一样,金添动漫十分看重IP的价值。

据招股书,公司合作的IP授权方来自日本、欧美、中国等不同国家和地区,已与授权IP建立长期稳定的伙伴关系,最长合作年限超过15年。

但过度依赖外部IP授权存在一定风险。

在招股书中,金添动漫指出,目前公司全部产品都依托授权IP进行开发,其与IP所有者或者授权方的合作通常并非独家的,这也使得其他公司也可以通过获得授权生产或者销售相似的IP趣玩产品。如果竞争对手以更具竞争力的价格销售类似产品,会对其形成定价压力,损害其盈利能力和竞争优势。而如果竞争对手推出更受青睐的产品,将对其业务、财务状况及经营业绩造成重大不利影响。

因此,在IP运营上,金添动漫计划进一步丰富自己的IP矩阵,同时也计划通过自主设计及采购新设计,开发自有IP。

同时,渠道销售优势是公司另一大亮点,尤其是在三四线城市的小卖部、量贩零食门店和商超。

招股书显示,公司与鸣鸣很忙及万辰集团等量贩零食店,名创优品、美宜佳、绿光派对及永辉超市等其他零售店合作,渠道已涵盖超市、IP主题快闪店、电商旗舰店、自动贩卖机等消费场景。

毛利率超头部休闲零食品牌

事实上,IP食品市场并不小众,只是并未出现有代表性的中国企业,本次金添动漫的上市意味着资本市场中将可能迎来一家中国的IP食品巨头。

根据弗若斯特沙利文报告,中国的IP食品市场规模2024年为人民币354亿元,预计到2029年达到人民币849亿元,复合年增长率为18.5%。

按2024年收入计,公司金添动漫分别是中国最大的IP趣玩食品企业和中国第四大IP食品企业,市场份额分别为7.6%及2.5%。

目前IP食品行业前三名仍为消费者们耳熟能详的国际巨头。

按照收入和市场份额计算,2024年,排名前五的企业分别为百事公司、玛氏、亿滋国际、金添动漫、雀巢,其中排在第一位的百事食品去年IP食品收入为19.8亿元,市场份额为5.6%,排在第四位的金添动漫收入为8.7亿元,市场份额为2.5%,仍有较大距离。

不过在业绩方面,金添动漫近年来保持了不错的增长势头,且毛利率持续提升。

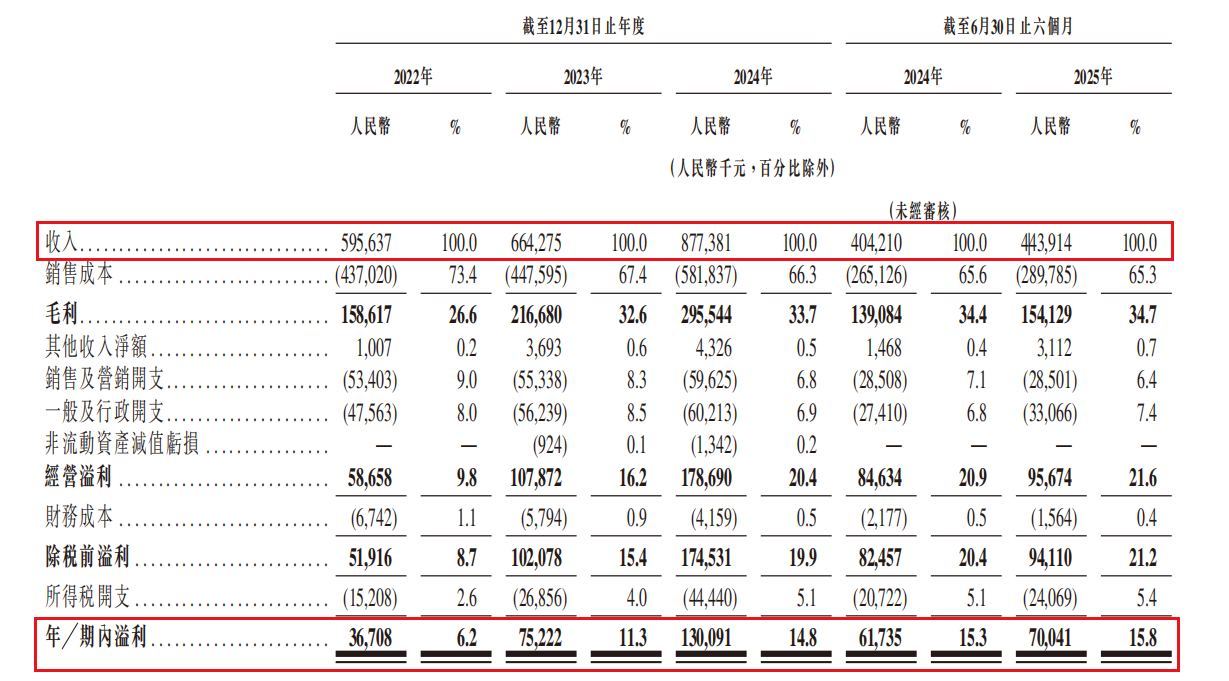

金添动漫的收入于2022年、2023年、2024年以及2025年6月30日止六个月分别为5.96亿元、6.64亿元、8.77亿元、及4.44亿元人民币,对应同期毛利率分别为26.6%、32.6%、33.7%、及34.7%。

值得注意的是,同为零食厂商,金添动漫的毛利率要远高于三只松鼠、良品铺子、盐津铺子等知名休闲零食企业。2024年,金添动漫毛利率达到33.7%,而同期三只松鼠毛利率为24.3%,良品铺子毛利率为26.1%,走高端路线的盐津铺子毛利率为 30.69%。

换言之,在零食上印上奥特曼、小马宝莉等动漫IP,产品就能更“挣钱”。

随着上市计划的推进,金添动漫将继续扩大公司销售规模和产品矩阵。

据招股书,本次金添动漫香港IPO募资净额拟用作以下所列的用途:提升公司的产品开发能力;提升公司的品牌知名度及扩充公司的销售网络及销售与营销团队;扩充产能、升级供应链及IT基础设施;丰富公司的IP组合;寻求战略投资及收购机会;及用作营运资金及其他一般企业用途。