贾跃亭、张近东相继设立,“大负翁”们的“还债信托”如何运作?

法拉第未来(FF,美股代码FFAI)创始人、联席CEO贾跃亭近期表示,已成立第二个还债信托,希望加速还清中国债务。

2300亿债压顶,陷入债务困境的前江苏首富张近东也打算成立破产重整信托,将苏宁系公司股权以及个人资产均“装进”为偿债设立的信托计划用于还债。

事实上,近几年越来越多陷入债务困境的上市公司也通过设立类似破产重整信托解决债务困境,破产服务信托需求迎来快速增长。那么欠债“富豪”们为何青睐这类信托来化解债务困境?这类信托是如何运作还债的?

图片来源于网络,如有侵权,请联系删除

还债信托如何运作?

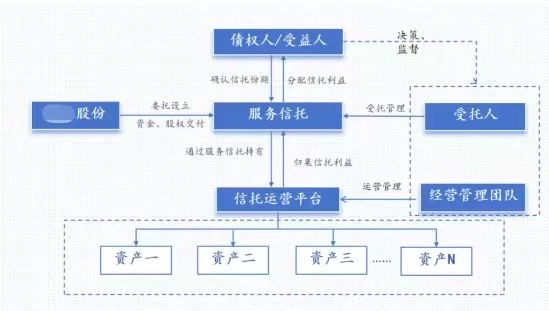

由于通常已经面临资不抵债的困局,还债信托的核心是将公司甚至老板有价值的资产均装进为偿债而设立的信托,以增强债权人对偿债的信心。债权人为信托的受益人,该信托的资产处置变现的收益以及资产运营的收益等都将用于偿还债权人。委托人通常为公司或老板,信托公司为受托人。有的破产服务信托还会设立信托资产平台公司或信托运营平台公司,由平台公司负责信托底层资产(或企业)运营、资产处置变现等。

图片来源于网络,如有侵权,请联系删除

比如苏宁系拟成立的破产重整信托,装入信托的资产被划分为保留运营和处置变现两大类,并最终被装入新苏宁集团有限公司和南京众城资产管理有限公司,两个公司分别作为新机制下的运营管理公司、资产处置公司。

大多数情况下公司仍由原来的经营管理团队负责日常经营,比如按苏宁系的重组草案,张近东虽然将交出旗下38家苏宁系公司的全部股权转进信托,等于他的股东权益几乎“清零”,但他还是有较大的话语权,公司也还是由原管理团队负责日常运营,只不过要受到严格监督。

图片来源于网络,如有侵权,请联系删除

如果存在原经营管理团队不适合担任或者债权人代表意愿不足等情形,也可以通过市场化方式引入职业经理人团队或专业资产处置机构。

据了解,目前风险处置服务信托主要有两种模式:

一是存续式重整模式。企业主要经营性资产及股权置入信托,原股东权益被消灭,债权人成为信托受益人,未来通过股权减持、分红或资产出售等方式获得清偿。苏宁的重组草案接近该模式。

二是出售式重整模式。将企业优质资产出售给新主体以迅速恢复经营,同时将出售所得(或部分股权)及其他待处置资产置入信托,用于向债权人进行后续清偿。部分上市公司采用该模式。

如何保障债权人的权益?

那么日常如何监督、保障债权人的权益呢?

清华大学法学院金融与法律研究中心研究员邢成告诉21世纪经济报道记者,在维护债权人利益方面,信托主要通过以下机制实现:第一,制度保障。凭借信托财产独立性,确保资产安全,专用于偿债。第二,权利转换。将不确定的债权转化为明确的信托受益权,清偿预期更为清晰。第三,治理制衡。设立受益人大会,并可由债权人代表等组成管理委员会,监督受托人运作,共同决策重大事项,防止权力滥用。

受益人大会由参与信托受益权分配的全体债权人组成,是信托计划的最高决策机构。受益人大会通常会下设管理委员会(或类似机构),是根据受益人大会的决议和授权管理信托计划事务、对外代表信托计划全体受益人的经营决策和业务执行机构。

管理委员会行使职权也需要授权,比如有的破产重整信托会规定管理委员会职权范围内的一般决策事项须经全体管理委员会委员过半数表决通过,特殊重大决策事项须经全体管理委员会委员三分之二以上表决通过。

债权人最终能获得清偿数额则取决于信托计划的执行情况。破产管理人将待处置财产纳入信托计划后,债权人所享有的债权一般将兑换为相应份额的信托受益权。如果信托管理处置的资产不佳,债权人获得的实际清偿可能远低于份额价值,甚至可能为零。

“最终效果主要取决于以下因素:第一,底层资产的质量与价值。这是清偿的根本来源,资产价值越高、流动性越好,债权人获偿越多。第二,受托人的专业能力与尽责程度。受托人的资产处置、运营管理和主动管理能力直接关系到信托财产的增值变现效果。第三,信托方案设计的合理性。包括受益权层级设置、决策机制、退出安排等是否公平高效,直接影响债权人的实际回报与权益保障水平。”邢成分析称。

打破债务人的“囚徒困境”

这已经不是贾跃亭第一次设立还债信托,2019年,贾跃亭设立了第一个由美国加州破产法院批准的独立监管还债信托,他将自己所持的FF股份全部转进了该信托。此次成立的第二个债权人信托,资产由FFAI股份+AIxC股份两部分组成,首笔资产将很快转入。具体来看,上述信托的资产主要来源于两部分:一是FF授予贾跃亭的“股东股民First”股权激励下获得的股份的50%。二是贾跃亭投资的纳斯达克上市公司AIXC所对应的约7%股份的50%。

按照苏宁的重组草案,由于苏宁系公司面临超2300亿元的债务,资产清算价值较账面缩水过半,仅剩410亿元,已经资不抵债。重整的核心措施是设立一个破产重整信托,张近东不仅将交出旗下38家苏宁系公司的全部股权,更需承诺将其名下所有个人资产注入为偿债设立的信托计划,以换取债权人暂停追索其个人担保责任。

“这种还债信托有助于打破欠债人的‘囚徒困境’,如果不设立信托的话,可能今天这个资产被查封,明天那个资产被冻结,公司账户里的钱可能一到账就被划走还债了,这种情况影响公司正常经营,而且也没有新的投资人敢投钱。” 某信托公司高管分析称,成立信托以后把资产装进信托用来还债,债权人转为“信托受益人”,通过信托财产的未来收益或资产处置变现获得偿付,债权人就不会再单独行动,而且如果有新的投资人觉得资产有价值,还可以引进新的投资人,新的资金进入有助于盘活项目。