乳业变局2025:区域乳企,分化加剧

21世纪经济报道记者 贺泓源

图片来源于网络,如有侵权,请联系删除

市场波动下,乳业市场迎来变局之年。

图片来源于网络,如有侵权,请联系删除

客观上,这一市场还在收缩。据欧睿数据,2024年我国液态奶行业规模为3442亿元,对应 2011-2021年CAGR为7.2%。此后,液态奶行业需求阶段性承压,2022-2024年CAGR为-4.2%。尼尔森IQ数据显示,在2025年9月,乳品全渠道销售额同比下滑16.8%。

如此市场环境下,乳业巨头纷纷承压。

第三季度,伊利营收同比下滑1.70%至286.31亿元。在上半年,蒙牛营收同比下滑6.9%至415.67亿元。

图片来源于网络,如有侵权,请联系删除

落地到区域乳企,则是分化加剧。

三季度,光明乳业液态奶收入同比下滑8.44%至35.40亿元。三元股份液态奶收入同比下滑13%至9.24亿元。新乳业、君乐宝却保持扩张。

整个市场都在调整期。

伊利“稳住”

显然,伊利在市场起伏中相对稳住了身位。

在2025年前三季度,伊利营收同比增长1.71%至905.64亿元;归母净利润同比下滑4.07%至104.26亿元。

伊利营收下滑,主要受到液体乳市场波动影响。前三季度,伊利液体乳收入同比下滑4.49%至549.39亿元,其中第三季度液体乳收入同比下滑8.83%至188.1亿元。

背后是,市场需求转弱下,行业价格战加剧。

比如,在北京市场,尽管三元鲜牛奶(如243ml袋装三元鲜牛奶从2.7元降至2.2元,450ml瓶装72度鲜牛奶从13元降至6.9元)在超市进行促销,可市场中仍存在更具价格优势的品牌(如蒙牛袋装一斤鲜牛奶,500g每袋4.9元),同时也有性价比更高的产品(如悦鲜活A2型鲜牛奶每瓶780ml+赠170ml促销每瓶14.95元、新希望今日鲜奶铺700ml13.9元买一送一)。

对于价格战,伊利在口径上表现得相对克制。

“今年宏观消费还是偏弱,加上原奶供给充足,所以行业价格竞争还是比较激烈的。但是公司还是希望维护行业生态健康,不希望通过过度的价格战破坏产业链的稳定。”在10月末的业绩会上,伊利称。

同时,伊利提到,其也会推出一些高质价比产品,在封闭渠道进行销售。这对于应对地方品牌的价格冲击,有一定效果。

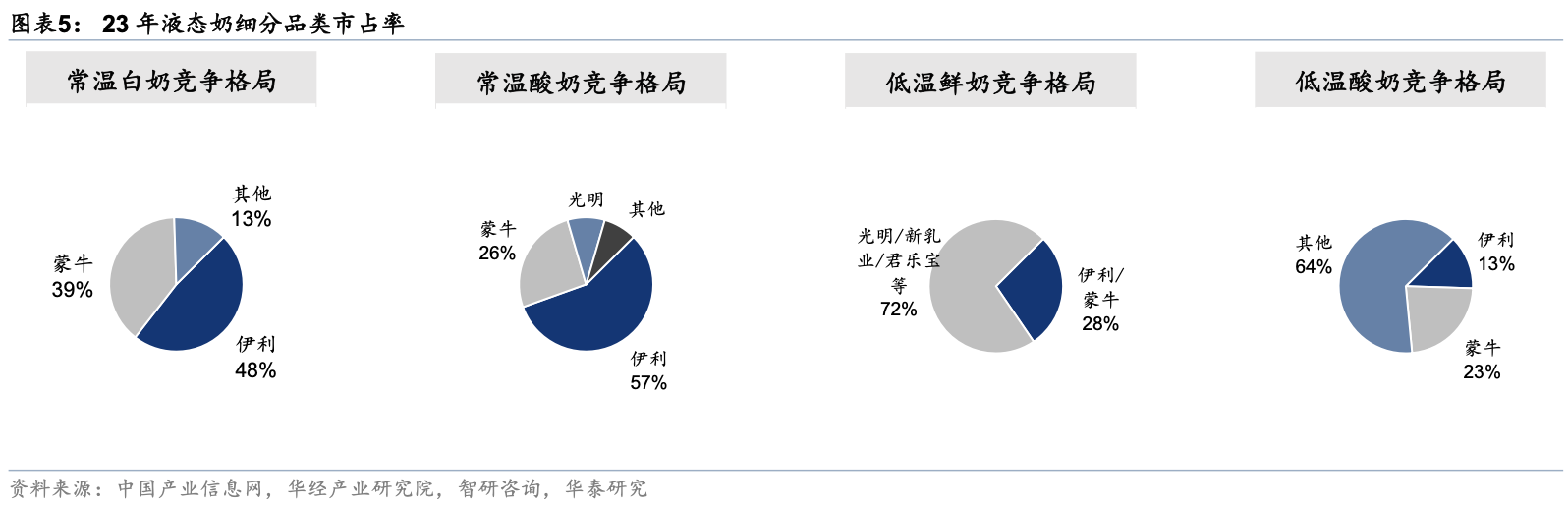

需要注意的是,在常温奶领域,伊利与蒙牛的双寡头格局依旧相对稳定。华泰证券数据显示,在常温白奶中, 2023年CR2合计市占率达87%,其中伊利占比48%,蒙牛占比39%。

而在市场波动下,伊利相对稳住的砝码来自高毛利奶粉业务。在2025年前三季度,伊利奶粉及奶制品收入同比增长13.7%至242.6亿元。其中,在三季度该项业务收入同比增长12.6%至76.8亿元。

伊利奶粉销售狂奔推力来自婴配粉收入增长。伊利提到,该公司婴配粉业务在前三季度实现了双位数增长。伊利称,其旗下金领冠10月份完成珍护铂萃、珍护两大核心单品的配方升级,并推出珍护淳萃、珍护源初等新品。伊利强调,其在上半年实现在婴配粉市场历史性夺得中国市场份额第一。

事实上,婴配粉市场竞争并不容易。

比如,上半年,飞鹤营收就同比下滑9.36%至91.51亿元。分产品看,超高端/高端/普通/成人奶粉分别实现营收 61.9/16.9/3.3/2.9 亿元,分别同比-13%/-14%/+3%/-4%。其中,星飞帆卓睿/星飞帆/经典卓耀/卓护分别实现营收 29/24/3.5/2 亿,同比-3%/-20%/-20%/-30%。

对此,飞鹤的解释为,公司超高端新品审批及上市慢于预期。同时,飞鹤无法满足终端连锁店对定制化产品的要求,主动去库存。

还需看到,飞鹤、伊利存在着婴配粉市场“老大”口径之争。

据21世纪经济报道记者确认,伊利排名第一的口径是,整体婴幼儿奶粉市场,包括牛奶粉和羊奶粉。飞鹤则强调其在单一品牌排名第一。区别在于,伊利的数据包括了其收购的澳优乳业。2025年上半年,澳优乳业国内销售额9.61亿元,上年同期为11.3亿元。

“随着结婚率起伏,对新生儿大概率有影响。婴配粉市场竞争会趋向高端化,且烈度加剧。”有头部外资品牌高管对21世纪经济报道记者说。

尼尔森IQ指出,在婴配粉市场,头部品牌格局稳定,可内部竞争加剧:伊利、纽迪希亚、菲仕兰等头部厂商持续扩张;a2等中腰部品牌也展现出良好的增长势能。飞鹤份额同比与环比均出现下滑。

分化加剧

在伊利、蒙牛优势相对有限的低温市场,市场竞争走向白热化。

由于低温奶保质期更短、需要全程 2℃-6℃冷藏储存、理论销售半径更短(巴氏杀菌奶的理论销售半径约300-500km) ,使得行业竞争格局天然相对分散,呈现区域企业割据的局面。

华泰证券数据显示,2023年,低温鲜奶市场中伊利与蒙牛的合计市占率分别为28%。区域型乳企在大本营市场占据领先优势。

但要看到,区域乳企分化正在加剧。

比如,光明乳业、三元股份都在收缩区间。背后,有着市场下行压力,更有着新乳业、君乐宝们迅猛进攻影响。

譬如,新乳业旗下唯品鲜奶就在上海市场异军突起。据唯品曾对外透露,其在上海精品咖啡馆的市占率为40%,客户包括manner,M stand等。

在2025年前三季度,新乳业营收同比增长3.49%至84.34亿元。其中。三季度营收同比增长4.42%至29.08亿元。分品类看,预计低温品类收入同比保持双位数增长,其中“活润”系列迭代创新收入延续上半年良好增长态势, 唯品芭乐酸奶月销持续爬坡、焦糖牛乳布丁进入山姆销售火爆, 预计新品收入占比保持双位数并创新高;常温业务受行业需求疲软影响相对承压。

据新乳业披露的《2023-2027年战略规划》,该公司要实现五年实现净利率倍增。在营收方面,多位新乳业高管向21世纪经济报道记者强调,要继续增长。

需要注意的是,相对三元、光明在京、沪市场遭遇的激烈竞争,新乳业的优势在于其在大本营成都的竞争压力相对较小。据21世纪经济报道记者了解,在成都,新乳业与商超等核心渠道相比,拥有主动权。

需要了解的是,新乳业靠着并购实现全国性布局。

在2001-2003年,新希望集团进入乳业板块,收购了“白帝”“双峰”“天香”“琴牌”“蝶泉”“雪兰”等地方品牌,初步搭建起新乳业“联合舰队”;2015-2016年,新乳业收购了“南山”“双喜”“三牧”“唯品”等区域品牌,进一步完善全国化布局;2019-2021年,该公司进一步收购了“夏进”“澳牛”等品牌,同时参股现代牧业、澳亚集团,完善上下游产业链布局。

整合是需要功力的。

夏进牛奶高管就告诉21世纪经济报道记者,新乳业入主后,对夏进的调整相对克制。“原有管理层留任,新希望带来了资金和新软件系统。新希望的全国性市场,也解决了奶源季节性问题。”他说。据21世纪经济报道记者了解,光明也曾参与对夏进的并购谈判。

君乐宝则更多靠着技术突围。

2019年,君乐宝推出鲜奶产品“悦鲜活”。据称,该产品采用INF0.09 秒超瞬时杀菌技术和低温无菌冷灌装技术,将产品保质期延长到19天,打破了一般巴氏奶保质期短的限制。

这让从石家庄起家的君乐宝能够走向全国。另据21世纪经济报道记者从业内了解,INF作为一项新型牛乳热杀菌工艺,其感官特征上接近巴氏杀菌乳,更具有强烈的乳香味和甜味。

眼下,君乐宝持续扩张。

12月6日,君乐宝长三角全产业链一体化项目在滁州天长奠基开工。该次开工的液态奶生产基地,规划总产能年产45万吨,分两期建设,其中一期项目主要生产高端鲜牛奶、优质学生奶等产品。

种种变化背后,可能与君乐宝的IPO进程相关。2023年12月,河北证监局网站披露中金公司《关于君乐宝乳业集团股份有限公司首次公开发行股票并上市辅导备案报告》,意味着君乐宝正式开启A股IPO之旅。据21世纪经济报道记者了解,君乐宝的IPO进程正在加速。

还要看到,乳业仍然存在着打开专业营养市场、出海、挖深B端需求等结构性机会。

总体来看,在市场波动下中国乳业依旧涌现出种种可能,这代表着国内市场充满韧性。