产能放量叠加资产注入,盐湖股份今年利润冲刺百亿

21世纪经济报道记者 董鹏

近日,盐湖股份(000792.SZ)的2026年盈利预期获得密集上调。

公司近期披露的业绩预告显示,预计2025年归母净利润为82.9亿元至88.9亿元,同比增长77.78%至90.65%,超出此前市场预期。

图片来源于网络,如有侵权,请联系删除

业绩预告发布前,卖方对其2026年盈利预期区间为62-82亿元;业绩预告发布后,卖方盈利预期值则普遍上调至100亿元,光大证券、申万宏源更是给出了120亿元左右的盈利预期。

这背后,是潜在的钾、锂行业景气度提升,以及公司本身确定性较强的新增产能投放、资产注入计划。

仅以公司锂盐业务为例,公司去年9月末投产的4万吨盐湖提锂项目有望大规模释放,并且还有五矿盐湖后续并表所带来的0.8万吨权益产能,公司权益产能有望从2025年的2万吨(未包括4万吨自建项目)提升至6.9万吨,权益产能增速明显大于名义产能增速。

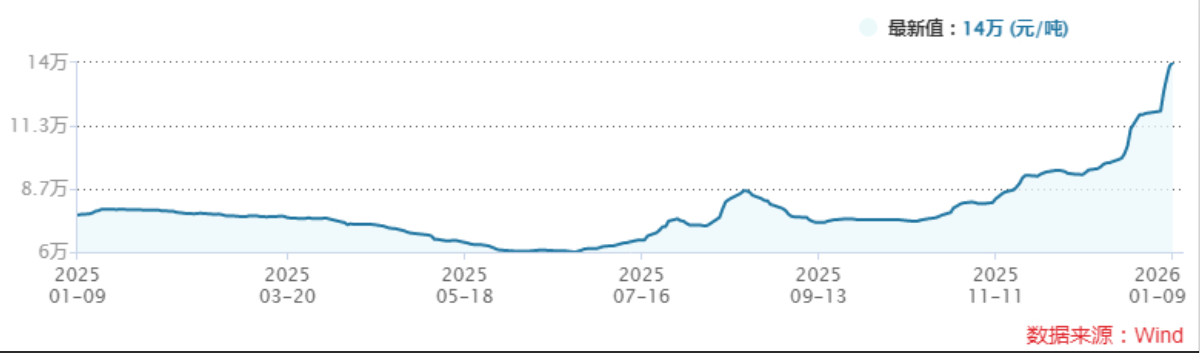

此外,本周碳酸锂现货均价已经升至13.8万元/吨,远月期货合约则是一度逼近15万元/吨,接下来如若锂价出现超预期式上涨,卖方给出的盈利预期可能会进一步上修。

盈利百亿一致预期

对于公司业绩增长,盐湖股份指出,“氯化钾产品价格较上年同期有所上升,碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。”

不过,相比于至少77%以上的盈利增幅,去年钾、锂产品的价格变化不算特别突出。

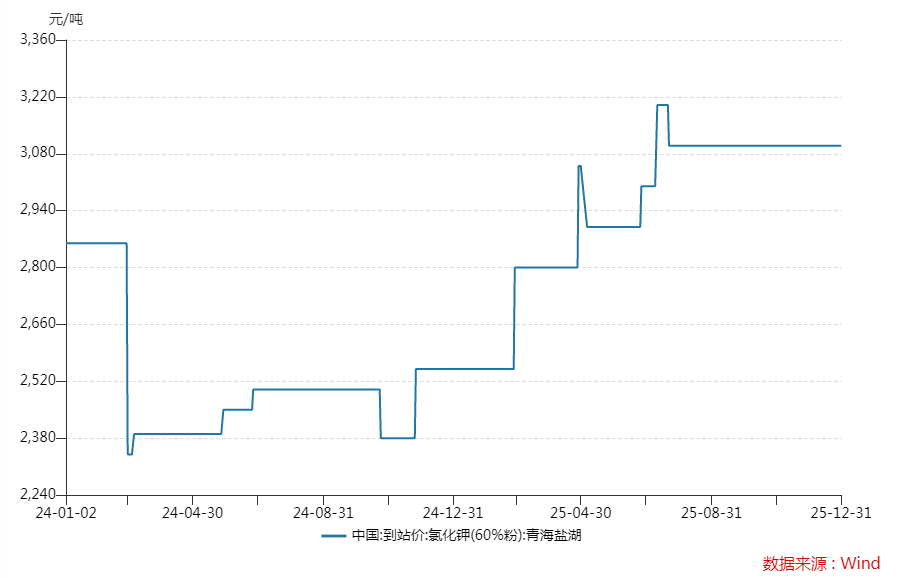

Wind数据显示,2025年,氯化钾(60%粉,青海盐湖)出厂价由2550元/吨升至年末的3100元/吨,年度均价为 2938.1元/吨,同比增幅仅为16.68%。

锂产品价格虽然四季度涨幅明显,但是国内电池级碳酸锂全年均价由上年同期的9.05万元/吨降至7.55万元/吨附近,降幅达到16.57%。

当然,上述行业价格不等于盐湖股份的实际销售价格,后续还需要年报数据予以验证,但是用以观察行业价格变动趋势已经足够。

而除了上述价格层面的变量以外,盐湖股份去年主营产品的产、销量也是有增有减,同样保持中性。

业绩预告显示,2025年,公司氯化钾产量约490万吨,销量约381.43万吨;碳酸锂产量约4.65万吨,销量约4.56万吨;两钾(氢氧化钾、碳酸钾)合计产量约38.22万吨,销量约38.89万吨。

对比2024年数据来看,盐湖股份去年氯化钾销量减少18.37%,碳酸锂销量增加9.6%。

不难发现,盐湖股份的主营业务的量、价整体保持稳定,整体变化幅度一般,加之公司前三季度归母净利润为45亿元,2025年四季度时卖方给出的全年盈利预期值,亦普遍保持在54亿元至68亿元之间。

最后,等到最终业绩预告披露后,公司四季度盈利增速环比大增,全年至少83亿元的净利润大幅超过了此前机构预期。

其中,除了主营业务以外,还有一些会计层面的因素。

“近日,公司凭借在盐湖资源综合利用领域的持续技术突破、稳定的研发投入力度及突出的创新成果,顺利通过高新技术企业资格复审。”盐湖股份在公告中指出。

依据《企业会计准则第18号——所得税》的相关规定,公司在本年度末对可抵扣暂时性差异确认递延所得税资产,导致公司净利润增加。

上述背景下,近期卖方开始密集上调盐湖股份盈利预期,先是将2025年预期值修正至于业绩预告一致,后又将2026年的预期值进一步上调至100亿元,甚至是120亿元。

仅以光大证券为例,该机构此前作出的2026年盈利预测为66.5亿元左右,而在本周则大幅上调至124.2亿元。

其他相对“保守”的卖方,所给出的预期值也在90亿元以上。

锂盐权益产能大增245%

结合公司基本面变化来看,2026年盐湖股份盈利大概率会重返百亿规模。

2025年9月28日,公司自建的4万吨/年基础锂盐一体化项目正式投产,并于当日进入投料试车阶段,开始产出合格的电池级碳酸锂产品。

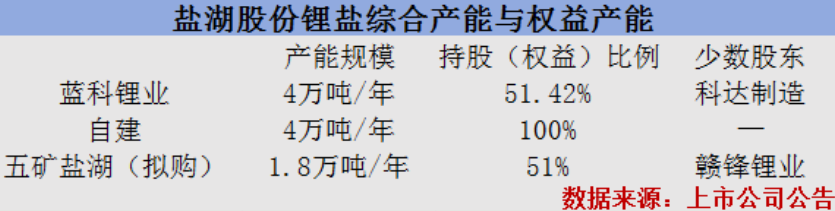

加上蓝科锂业原有的4万吨锂盐产能,公司锂盐总产能达到8万吨。

2025年12月30日晚间,盐湖股份公告,计划以46.05亿元现金收购五矿盐湖51%股权,交易完成后五矿盐湖将纳入公司合并报表范围内,后者拥有30万吨/年的氯化钾产能,以及碳酸锂、磷酸锂等锂盐综合产能1.8万吨。

至此,盐湖股份的钾肥产能将提升至530万吨/年,锂盐综合产能达到9.8万吨/年,跻身国内锂盐企业一线梯队。

不过,值得注意的是,上述部分锂盐产能盐湖股份只是控股,还有科达制造、赣锋锂业等其他股东。

而如果从权益产能的增长情况来看,2026年盐湖股份锂盐产能则有望从2万吨(不包括新投产的4万吨一体化项目),提升至6.9万吨左右,权益产能增速可以达到245%,明显大于账面产能增速。

实际上,自2022年锂价高位回落以来,盐湖股份的整体收入、利润结构发生了明显变化。

历史数据显示,2022年,公司碳酸锂产品营收、毛利润占比分别为37.26%、43.32%,此后受到锂价回落影响,到2025年上半年时已经降至18.32%和16%。

而从2025年四季度以来,碳酸锂期、现价格持续上行,尤其是2025年12月下旬开始上涨明显加速,电池级碳酸锂市场均价由9.6万元/吨升至当前的14万元/吨。

此外,包括行业龙头、咨询机构在内的市场各方,也普遍看好2026年行业供需关系的改善,从而带动年度锂价运行中枢的上行。

叠加上述权益产能的大幅增长,2026年盐湖股份的锂盐业务大概率会触底反弹,成为公司当期利润端最重要的增量来源。

如果结果公司整体业务来看,相当于钾肥构成了公司业绩的基本盘,锂盐则有望成为放大公司盈利弹性的加速器。

估值继续上修的条件

资本市场看重预期,在去年四季度锂价反弹初期,盐湖股份等锂矿股已经先进一步上涨。

据统计,2025年,盐湖股份全年涨幅达到71%,与公司近期披露的业绩预告利润增幅基本保持一致。

正因于此,公司目前估值依旧处于相对合理的区间范围内。

截至2026年1月9日,盐湖股份最新价为31.28元。按照业绩预告中位数计算,公司2025年每股收益约为1.62元,对应市盈率为19.3倍。

如果将2026年潜在的盈利增长考虑进去,并按照2026年近期卖方给出的利润预期中间值107亿元计算,公司2026年每股收益则有望增加至2.02元左右,市盈率则会降至15.5倍附近。

还有一个比较维度,即将上一轮周期高低点视为波动区间,以此观察企业利润、股价所处的相对位置。

历史数据显示,2021年至2025年,盐湖股份的利润低点、峰值分别为45亿元、156亿元,上述2026年107亿元的利润预期值,大概率可以恢复到55%分位左右。

同期,公司股价低点、高点为13.1元、45.65元,目前公司31.28元的股价也是处于过去五年股价区间的55%分位附近。

从上述角度来看,目前盐湖股份的股价已经将2026年潜在的盈利增长计入在内。

这还不是个例,其他其他同业公司的股价也处于类似位置,只有中矿资源、藏格矿业等少数锂矿股突破了2022年的周期高点,天齐锂业、赣锋锂业等锂盐业务集中度更高的个股,目前股价修复情况甚至还不如盐湖股份。

接下来,锂矿板块估值的进一步增长,则需要基本面更大幅度的改善来配合,比如碳酸锂价格阶段性突破20万元/吨,甚至是30万元/吨。

考虑到该产品历史上较大的价格弹性,以及近期已经逼近15万元/吨的期货价格,在接下来长达一年的时间也并非没有可能。