动力电池“三国杀”:中日韩市占率差距持续扩大,宁德时代、比亚迪领跑市场

21世纪经济报道记者 巩兆恩 广州报道

中日韩“三国”动力电池争霸赛,中企优势正在持续放大。

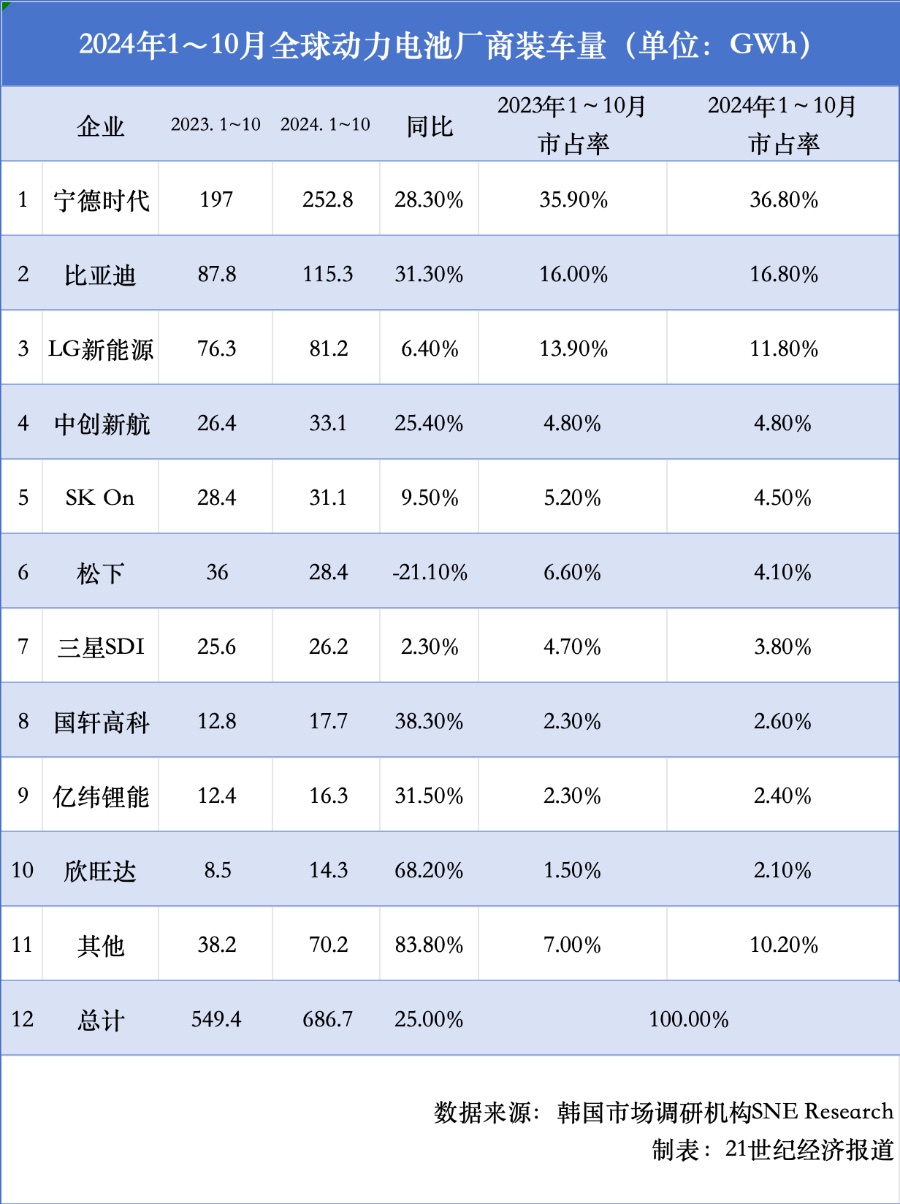

日前,韩国市场调研机构SNE Research发布全球动力电池统计数据显示,今年1~10月,全球动力电池装车总量达686.7 GWh,同比增长25%,这一增速较去年同期的44%有所放缓。

图片来源于网络,如有侵权,请联系删除

但进入前十榜单的六家中企仍保持着较高速的增长,平均增速达37.17%,总市场份额超过六成,宁德时代、比亚迪强势领跑;反观日系、韩系动力电池厂商,前十月则出现不同程度的下滑,在全球动力电池市场的蛋糕不断做大的过程中,与之反向行走。

图片来源于网络,如有侵权,请联系删除

此消彼长,日韩电池厂商与中国动力电池企业的差距持续扩大,中日韩动力电池“三国杀”,中企在全球动力电池市场中的话语权越来越强,“独占鳌头”之势愈发明显。

“双雄”领跑,中企抱团猛攻

榜单显示,今年1~10月,全球动力电池装车量排行前十企业中,共有六家中国动力电池厂商,韩国企业三家,日本企业仅剩一家,中国动力电池企业市占率持续攀升。

宁德时代连续七年蝉联全球动力电池装车量榜首,今年前10月实现了252.8 GWh的动力电池装机量,同比增长28.3%,作为全球唯一一家装机量突破200 GWh的企业,继续稳居全球榜首。

就市占率来看,仅宁德时代一家就占据了全球36.8%的市场份额,较上年同期微增,“宁王”地位依旧稳固。

SNE Research分析指出,在全球最大的电动汽车市场中,宁德时代的动力电池客户涵盖极氪、问界、理想等在内的多家中国本土汽车主机厂,占据优势;而特斯拉、宝马、梅赛德斯-奔驰和大众等海外汽车品牌,也为其电动车型匹配了宁德时代的电池。

抛开中国市场来看,宁德市场在海外依然享有最大的市场份额,前10月装车量达76.6GWh,同比增长7.8%,超越韩系厂商LG新能源,市占率达26.4%。

为了在中国以外的市场中寻求新份额,宁德时代加大马力快速“出海”,目前已将目光投向了巴西、泰国、以色列和澳大利亚等海外市场。SNE Research预计,加速扩充全球版图,宁德时代在全球的市场份额将迅速扩大。

比亚迪位居其后,1~10月动力电池装车量为115.3 GWh,同比增加了31.3%,市占率为16.8%,较去年同期提升了0.8个百分点,排在全球第二位。

不同于宁德时代向全球市场众多主机厂的供货模式,比亚迪的动力电池主要搭载在自家品牌电动汽车中。SNE Research分析指出,比亚迪凭借多样化的车型组合和极具竞争力的价格,在全球市场中受到欢迎,采取“双轨”方法同时瞄准纯电与插混赛道,进一步加速市场增长,并迅速扩大其在中国市场以外的市场份额,逐步进入亚洲和欧洲市场。

跟随整车出海,比亚迪动力电池在海外市场的装车量激增,今年前10月达11.7GWh,虽与宁德时代差距较大,但同比实现142.9%的增长,市占率从上年同期的1.9%升至4.0%,“出海”动作加速。

“双雄”领跑下,宁德时代、比亚迪两家中企前10月就撑起了全球动力电池市场的“半壁江山”,剩下留给中国二线动力电池厂商以及日系、韩系动力电池厂商分食的份额,不足五成。

中创新航以33.1GWh的装车量,排在全球第四位,同比增长25.4%,4.8%的市占率与去年同期持平。今年以来,中创新航在全球动力电池市场的市占率持续攀升,连续反超了日韩电池厂商三星SDI、松下以及SK On,呈现出快速增长的趋势。

除了向吉利、小鹏、蔚来、零跑汽车等更多主机厂供货带动量的增长外,中创新航海外市场的“狂飙”也助力其份额的进一步增长。前10个月,中创新航在海外市场的装车量从去年同期的1.3GWh提升至6.2GWh,同比猛增372.1%,市场份额为2.1%,同比提升了1.6个百分点。

此外,国轩高科、亿纬锂能以及欣旺达三家入围前十榜单,依次位列第八至十名。虽名次不及排名靠前的三家中企,但增速较快,同比分别增长38.3%、31.5%、68.2%,在全球范围内的市场份额均超过2%。

1~10月,以装车量计,六家中国企业的总市场份额达65.5%,上年同期这个数字为62.8%。“双雄”领跑,在全球汽车市场的竞争格局中,中企的话语权不断放大。

中韩份额拉开差距,日系电池沦为边缘

不同于中企两位数的增速,三家在榜韩企的增速均为个位数,平均增速为6.07%。

其中,韩企LG新能源位列全球第三,今年前10个月的动力电池装车量为81.2 GWh,同比增速为6.4%,市场份额为11.8%,较去年同期下降了2.1个百分点。

加之SK On和三星SDI两家,榜上三家韩国企业的总市占率下滑至20.2%,而前10月六家中国企业的总市场份额达65.5%。

中方优势不断扩大,韩系动力电池厂商不仅增速不及中企,双方之间的市占率差距也进一步扩大至45.4%,去年全年,这个数字为40.4%。

而仅有一家松下在榜的日系厂商,前10月装车量大幅下滑21.1%,成为榜单中唯一一家逆增长的企业,市场份额也从去年同期的6.6%缩水至4.1%。

SNE Research指出,松下装车量和市占率变化的原因是,其主要向特斯拉供应电池,年初因Model 3改款,造成一段时间的销量下滑,以及特斯拉2024年销量负增长所致。

在中日韩这场动力电池“三国杀”中,日本已经沦落到边缘位置。市场更多关注的是中韩双方呈现怎样“此消彼长”的态势。

据悉,接下来,松下依然将专注于特斯拉,预计将通过推出特斯拉2170和4680电池,重新获得市场份额,以挽救日系厂商的份额。

除了装车量,根据SNE Research发布的2024年三季度全球动力电池企业销售业绩前十三名榜单显示,中国企业在销售额和出货量方面也表现突出。

宁德时代与比亚迪分别以82亿美元及35.3亿美元位居销售额榜单第一和第三名,市占率分别达28.5%、12.3%。除了两大巨头外,中国厂商中,中创新航以9.9亿美元的销售额排在全球第六位,市场份额为3.4%;国轩高科、亿纬锂能、蜂巢能源、欣旺达、孚能科技同样在榜。

出货量方面,中企三季度的总市场份额为69.4%,韩国三家电池企业的总市占率为17.3%,不及宁德时代一半。

SNE Research分析指出,根据三季度销售额排名,排名第七以下的企业大多为中国企业,这些公司的排名竞争日益激烈。预计未来不仅在中国市场,进入新兴国家市场的中国电池企业也将大幅增加。

换言之,“双雄”格局下,除了目前一二线的中企外,还有更多三四线的中国动力电池厂商正在加速放量,并寻求“出海”的机会。在全球动力电池市场中,中企依然具有较大的潜力。

此外,SNE Research方面预测,随着全球市场的变幻,为韩国电池行业增添了几分不确定性。

一方面,美国总统特朗普登台,市场预计他可能会发布相关的行政命令,以中和拜登政府颁布的《通胀削减法案》。

据悉,拜登政府期间《通胀削减法案》下的尖端制造生产税收减免(AMPC)的实施,为韩国企业带来了巨大收益,但特朗普曾评价此为“绿色新骗局”,并称要取消该法案下未使用的资金。

SNE Research指出,如果根据AMPC制定的税收抵免被推迟或减少,此前受益的韩国电池厂商将受到重创。为了应对可能到来的危机,韩国电池厂商有必要密切监测美国的政策变化。而从长远来看,韩国电池厂商也应该减少对AMPC税收抵免的依赖,并建立灵活应对市场变化的能力。

另一方面,欧洲对电动汽车需求放缓,韩国电池厂商不太可能从欧洲市场方面受益。以宁德时代为例,其供应链更加多样化,且具有一定的价格竞争力,保持着较高的盈利能力,因此,韩国公司应该更加关注三元锂电池和磷酸铁锂电池的开发和采用,以加强其竞争力。