汇智控股IPO:资产总值24.3亿元,负债总额89.48亿元,若未成功上市会怎样?

中国网财经12月18日讯 近日,港股IPO企业汇智控股有限公司(下称“汇智控股”)发布公告称,已进一步委任中信里昂证券有限公司为整体协调人。加上此前的中国国际金融香港证券有限公司,汇智控股已委任两名整体协调人。

根据弗若斯特沙利文的资料,按2023年的总收入计,汇智控股是中国最大的数据智能应用软件供货商。汇智控股的投资者众多,包括腾讯、红杉中国、淡马锡、快手等。2020年11月E-2轮融资时,汇智控股的交易前估值便达29.18亿美元。

图片来源于网络,如有侵权,请联系删除

不过,汇智控股接下来的融资则为2023年11月的F-1轮融资,交易前估值仅为5亿美元。之后F-2轮和F-3轮融资,汇智控股的交易前估值尽管有所回升,分别为7.5亿美元和15亿美元,但相较E-2轮时仍缩水较多。

融资摘要,数据来源:申报稿

图片来源于网络,如有侵权,请联系删除

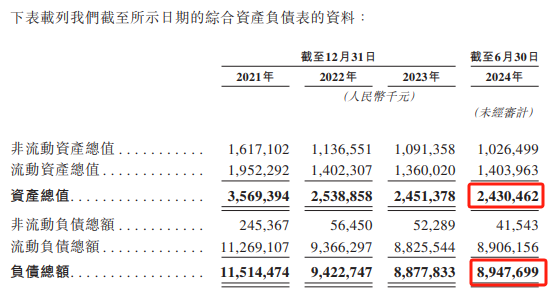

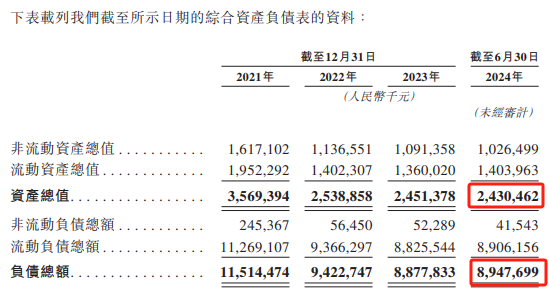

另外2024年上半年,汇智控股在营业收入下降的情况下,营运亏损缩窄的主要原因之一是,汇智控股减少研发开支。并且由于优先股、认股权证及可转换票据等存在,截至2024年6月30日,汇智控股资产总值24.3亿元,负债总额89.48亿元。

若成功上市,这部分将转换成普通股,汇智控股资不抵债的状态将逆转。但如果汇智控股未能成功上市,会怎么样?

此外,汇智控股身上还有一些看点,涉及商誉、经营活动现金流、关联交易、第一大客户等。

资产负债表摘要,数据来源:申报稿

营业收入下降,关联方为第一大客户

汇智控股是一家数据智能应用软件公司,致力于通过整合大模型、行业特定知识和多模态数据,改变企业营销和营运决策及流程。即通过创新的数据智能应用软件,汇智控股帮助客户收集、整合、管理和分析来自线上和线下运营的多模态数据,生成可执行的商业见解以满足业务需求,使客户能够不断提高运营效率并加速创新。

申报稿显示,汇智控股主要有三大业务,分别是营销智能、营运智能、行业AI解决方案。截至2024年6月30日,汇智控股已为135家《财富》世界500强公司提供服务,客户遍及零售、消费品、食品及饮料、汽车、3C、化妆品、母婴用品等行业。

2021年至2023年,汇智控股的营业收入连续增长,分别为10.43亿元、12.69亿元、14.62亿元。根据弗若斯特沙利文的资料,按2023年的总收入计,汇智控股是中国最大的数据智能应用软件供货商。

但从增速角度来看,汇智控股2022年营业收入同比增速为21.66%,而2023年则放缓至15.18%。并且,汇智控股2024年上半年营业收入为同比下降,由去年同期的5.93亿元下降至5.65亿元,其三大业务均有所下滑。汇智控股2024年上半年客户数目为1445个,相较去年同期减少106个,客户留存率则由88.9%降为84.4%。

营业收入摘要,数据来源:申报稿

除营业收入增速放缓外,汇智控股的关联交易也值得关注。

汇智控股申报稿中,尽管报告期内前五大客户均未直接显名,2022年至2023年以及2024年上半年的第一大客户均为“客户F”,有关收入分别为1.51亿元、3.57亿元、1.13亿元,占汇智控股总收入的比例分别为11.9%、24.4%、20%。但中国网财经通过对比数据可知,客户F正是汇智控股的关联方环胜及其联属公司(下称“环胜”)。环胜被认定为关联方的原因是,环胜直接持有汇智控股子公司上海明胜品智人工智能科技有限公司36%的出资额。

前五大客户摘要,数据来源:申报稿

关联方环胜作为第一大客户,还有令人思考的方面。汇智控股2023年向环胜及其联属公司提供相关智能服务的金额为3.57亿元。而申报稿显示,根据框架协议,汇智控股2025年至2027年向环胜及其联属公司提供智能解决方案收取的服务费的建议年度上限均为3亿元。

这是否意味,第一大客户环胜的有关收入在2025年至2027年会比2023年要低?在此背景下,汇智控股的营业收入会受到怎么样的影响?

关联交易摘要,数据来源:申报稿

研发开支连续缩减,若未成功上市会怎样?

尽管2024年上半年营业收入同比下降,但汇智控股营运亏损却缩窄,即由亏损1.74亿元缩窄至亏损8452.2万元。从财务报表来看,其主要原因之一为,汇智控股2024年上半年缩减了研发开支。研发开支由去年同期的2.48亿元降为1.74亿元,缩减了约7413.5万元。关于研发开支缩减的原因,汇智控股在申报稿中表示,主要原因包括部署通用助理产品使得研发人员减少,加快了编码和产品开发进度,并显着提高了研发效率。

值得一提的是,汇智控股2021年至2023年的营运亏损也有所缩窄,分别为亏损13.16亿元、亏损10.09亿元、亏损2.11亿元。其中研发开支为连续下降为主要原因之一,汇智控股的研发开支分别为9.76亿元、7.51亿元、4.81亿元,其中2023年的研发开支还不及2021年的一半。

关于该段时间研发开支缩减的原因,汇智控股在申报稿中表示,于2022年下半年,基于业务表现、财务数据以及市场状况的综合分析,公司决定精简营运。其中包括决定逐步淘汰行业AI解决方案,并暂停组织智能(一项专注于企业办公平台及应用程序的业务计划)的研发投资。这两项业务计划的逐步淘汰,减少了相关的研发人员,从而降低了2022年及2023年的研发开支。

财务摘要,数据来源:申报稿

从现金流来看,2021年至2023年以及2024年上半年,汇智控股经营活动所用现金净额分别为12.62亿元、5.62亿元、1.3亿元、7735.1万元。

报告期内支撑汇智控股现金流的主要动力为投资活动和融资活动。比如,2024年上半年,汇智控股通过优先股及可转换票据所得款项2.21亿元。

但需要指出的是,截至2024年6月30日,汇智控股资产总值24.3亿元,负债总额89.48亿元。汇智控股负债总额远高于资产总值的主要原因是,截至2024年6月30日,计为流动负债的优先股、认股权证及可转换票据为79.49亿元。

资产负债表摘要,数据来源:申报稿

关于赎回期,汇智控股在申报稿中表示,“我们与可转换可赎回优先股、认股权证及可转换票据持有人订立协议,据此该等持有人承诺倘本公司正在进行上市申请,彼等于2026年6月30日前将不会行使其赎回权。”

这里有一个疑惑,若汇智控股未能上市成功,如果对方行使赎回权,汇智控股会受到怎么样的影响?

另外,申报稿显示,“于2024年10月25日,所有尚未行使的2,415,551份认股权证已获行使并转换为贵公司的优先股”。

那么,汇智控股报告期后的负债总额是否变动?

身负7.55亿元商誉

除了影响资产负债表外,优先股、认股权证及可转换票据还对汇智控股的利润表产生较大的影响。

2021年至2023年以及2024年上半年,汇智控股优先股、认股权证及可转换票据的公允价值变动分别为-11.7亿元、28.15亿元、5.85亿元、-820.4万元。受此影响,汇智控股归母净利润分别为-24.75亿元、16.6亿元、3.15亿元、-1.01亿元,波动较大。

这就造成一个现象,即汇智控股2022年营运亏损10.09亿元的情况下,其归母净利润却为盈利16.6亿元。

在此背景下,汇智控股申报稿中也列举了非香港财务报告准则计量,即经加回以股份为基础的付款开支、商誉及其他无形资产减值亏损以及优先股、认股权证及可转换票据的公允价值变动调整的净利润。从这个数据来看,汇智控股报告期净利润尽管有所好转,但均为亏损,分别为-10.67亿元、-10.59亿元、-1.74亿元、-4842万元。

非香港财务报告准则计量摘要,数据来源:申报稿

另外,汇智控股的商誉也值得关注。截至2024年6月30日,汇智控股商誉的账面净值为7.55亿元。

资料显示,商誉按收购成本超出于收购日期所收购资产净值公允价值的差额计算。商誉一般为年终测试和计提,部分上市公司曾因计提巨额商誉减值而业绩变脸。比如,纳思达2022年归母净利润为盈利18.63亿元,但到2023年却为亏损61.85亿元。其主要原因为,纳思达2023年计提商誉减值准备高达81.59亿元。

汇智控股2022年和2023年虽然没有发生商誉减值的情况,但2021年由于行业AI解决方案业务线的预期减少,汇智控股商誉减值1.73亿元。关于商誉,汇智控股在申报稿中有块风险提示,即“我们录得重大金额的商誉,而商誉减值可能会对我们的经营业绩造成重大不利影响。”

(责任编辑:王晨曦)