拟出售在华资产之际,星巴克15亿深圳新设科技中心

21世纪经济报道记者李金萍 深圳报道

星巴克在华业务即将出售之际,却在深圳落地了一家新机构。

图片来源于网络,如有侵权,请联系删除

9月17日,21世纪经济报道记者获悉,星巴克中国创新科技中心(Starbucks China Innovation and Technology Center,简称SITC)在位于深圳福田区的河套合作区正式启用。

图片来源于网络,如有侵权,请联系删除

该项目实际上于两年前宣布启动,首笔投资额约15亿元,定位为星巴克未来的创新中枢和数字化总部,用于提升自身技术能力及数据基础建设,进一步驱动门店和多渠道的数字化进程。据了解,首批投资正在有序进行中。

同时,星巴克中国业务出售事宜正逐步明朗。9月11日,据媒体报道,凯雷、殷拓、红杉中国、博裕资本正在准备对星巴克中国业务的控股权提出最终报价。星巴克已要求它们在10月初之前提交具有约束力的投标,下个月底可能会达成协议。

成立创新科技中心

自两年前启动以来,SITC已经承担了星巴克中国核心的数字化建设工作。

在“星巴克中国数字化成果发布暨中国创新科技中心新址启动仪式”现场,星巴克中国首席技术官罗建鹏介绍,两年来,SITC帮助星巴克在门店、产品及伙伴赋能三大核心领域取得了一系列成果。

在门店侧,全国7800多家门店已将纸质菜单板升级为电子菜单板,其背后的信发系统与全新菜单中心、产品中心打通,可结合门店特色呈现差异,实现“千店千面”;在产品侧,一方面借助大数据推进深圳早餐测试项目,并计划推广。另一方面,落地“真味无糖”创新体系,该体系配合星巴克中国门店已有的客制化选择(如浓缩类型、萃取方式、冷热程度、牛奶或其他奶基底),可为消费者带来至少500余种不同风味和甜度的咖啡搭配;伙伴赋能领域,“彩虹项目” 2.0正在推进,在1.0版本实现门店库存盘点、向供应商下单自动化的基础上,进一步延伸至上游供应链,可精准调控全年 52 吨库存;门店 AI 管理工具实现小时级精准自动化排班,新增跨店排班与资源共享功能,门店诊断中心还能实时监测运营情况并对接第三方评论系统。

除此之外,SITC还正在多项重大项目,涵盖了用户体验、产品创新、供应链和伙伴发展等领域。

谈及选择落地深圳的原因,星巴克中国相关负责人此前告诉21世纪经济报道记者,深圳是中国最年轻、最具活力的城市之一,创新创业氛围浓厚,作为中国对外开放的先驱城市,创新已融入城市 DNA,其包容的文化和创新氛围吸引了全国优秀的科技人才与企业,在此设立 SITC 将进一步激发星巴克在大湾区的发展势能。

事实上,这并非星巴克首次加码深圳。2002年,华南第一家星巴克就落户在深圳福田的原中信城市广场,此后星巴克还在深圳布局了多个 “首家” 特色门店 —— 全国首家宠物友好店(梅林卓悦汇店)、广东第二家手语门店(益田村店)、华南首家绿色门店(赋安大楼店)等。截至2025年4月,星巴克在深圳已累计开设了超360家门店。

星巴克中国相关负责人此前告诉21世纪经济报道记者,华南是星巴克中国市场的重要阵地,选择深圳作为布局重点并非偶然,这座年轻城市的庞大消费市场与升级的咖啡需求,正推动星巴克持续深挖消费场景、满足多元需求。

市场策略追因

星巴克中国业务出售的消息自去年11月便开始流传。

综合多家媒体报道,今年7月末,星巴克首席执行官倪睿安(Brian Niccol)在财报电话会上明确表示,公司正在对超过 20 家有合作意愿的机构进行评估;9月初,倪睿安进一步透露,星巴克正寻找合适的合作伙伴,以助力中国业务发展壮大,抓住未来开设2万家甚至3万家门店的机遇;9月11日,媒体报道称星巴克已将博裕资本、凯雷集团、殷拓(EQT)与红杉中国列为中国业务出售的最终候选方,收购案进入最后谈判阶段,预计10月底前敲定结果。

一方面设立新机构,另一面却在出售资产,一系列背后行动的原因是什么?

其背景是,中国新式茶饮市场、咖啡市场快速发展,行业格局不断重塑,尤其是本土品牌瑞幸、库迪等以“高性价比+快周转”模式快速崛起。星巴克在华竞争压力不小,数据显示,2024财年第四季度营收同比下滑7%,同店销售额下降14%,客单价下降8%。

一个合理的猜测是,星巴克中国或许正在通过引入帮助中国业务未来发展的合作方,为经营持续增长提供动能。此次传出的最终候选方之一凯雷投资,是亚洲消费赛道的资深投资者,曾收购麦当劳中国、日本肯德基等餐饮资产,擅长通过品牌运营和区域协同提升业务价值。

麦当劳先出售、再回购在华业务即是一例。2023 年,麦当劳全球以约18亿美元回购了凯雷持有的麦当劳中国内地、香港及澳门战略合作公司少数股权。星巴克或计划参考类似路径。

正如倪睿安的表态,“我们对中国市场的信心与承诺不变,并希望保留中国业务相当比例的股权,任何交易必须符合星巴克的利益”。

值得一提的是,星巴克中国市场业绩正在回升。其第三财季数据表示,星巴克中国区实现净收入7.9亿美元,同比增长8%,实现连续三个季度的同比增长。衡量单店盈利能力的核心指标——同店销售额(开业13个月以上直营门店)也迎来关键转折,上一财季增长2%,这是过去6个季度以来的首次增长。

截至2024年6月末,星巴克在华门店数量达7828家,较上一财季新增70家。

一路狂奔的中国咖啡消费

虽是舶来品,但咖啡在中国已经走入人们的生活,成为重要的消费单品,市场规模持续扩张。

以深圳为例,最新统计数据显示,深圳聚集咖啡相关企业近万家,位居全国第一,核心城区咖啡馆的分布密度为每平方公里2.23家,位居全国大城市首位。

今年五一期间,在福田第五届唤醒咖啡生活周现场,柏林咖啡品牌Rozali Coffee创始人David Rozali告诉21世纪经济报道记者,深圳咖啡师们和爱好者会比许多柏林人都懂咖啡。

福田区主流商圈总客流量也因咖啡周带动,同比增长29.97%。咖啡不仅直接拉动了短期消费,其产生的“乘数效应”更激活了整个区域的消费业态。

第三方数据报告显示,目前,深圳咖啡产业规模为476.4亿元,而未来五年,这个数字有望飙升至1780亿元。

从公司角度来看,咖啡消费市场仍在扩张。瑞幸咖啡公布2025年第二季度财报显示,二季度总净收入为123.59亿元人民币(约17.33亿美元),同比增长47.1%;季度营业利润同比增长61.8%,达17.00亿元。其二季度自营门店收入达91.36亿元,同比增长45.6%;自营门店门店层面营业利润达19.22亿元,同比增长42.3%;联营门店收入同比增长55.0%,达到28.67亿元。

不过,中国咖啡生意虽好,但是留给星巴克们的时间却不多了。

一方面,本土化咖啡品牌市场正在加速下沉,抢占咖啡消费新兴市场。咖门x美团《2024咖啡市场洞察报告》指出,四五线市场咖啡门店及订单增速明显,四五线城市及以下外卖订单量年同比均超100%。

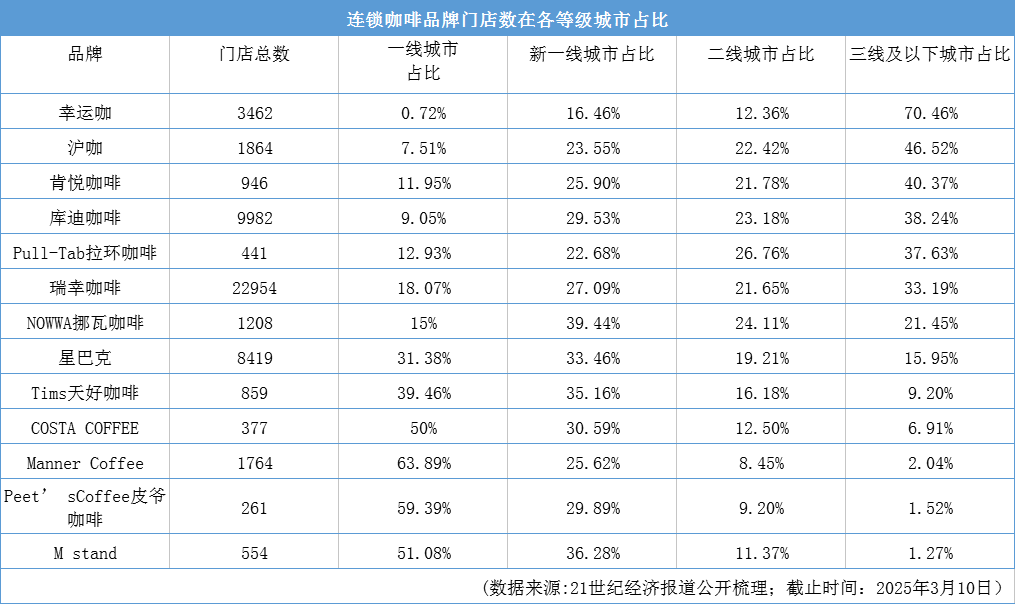

最新数据显示,虽然星巴克目前已经突破1000家县级市场,但是瑞幸、库迪等咖啡下沉力度更快。瑞幸在三线及以下城市的门店占比也接近35%库迪咖啡在三线及以下城市的门店占比也接近40%,幸运咖更是将70%的门店设立在下沉区域。

另一方面,以小而美的精品化咖啡品牌正在快速崛起,抢占精品咖啡本土市场。

仍以深圳为例,这座城市集聚了一批本土精品咖啡品牌。“十日谈”即是代表企业之一。该品牌成立于2017年,仅用6年时间,以6家门店积累了10万+忠实会员,实现每家分店都盈利,走通了“精品化+大店模式”这条非典型路径。“十日谈”之外,Gee Coffee、KUDDO、山池、Something For等深圳本土品牌也在不断复刻各自的精品咖啡成长路径。

不过,深圳尚未孕育出全国影响力的精品咖啡品牌。

此前,麦当劳通过出售中国业务股权实现了业务高速增长,如今星巴克能否通过“加码创新+引入伙伴” 的组合策略,重回中国咖啡霸主地位,仍有待市场进一步检验。