中式精酿黑马金星啤酒闯关港股

21世纪经济报道记者肖夏

又一家河南消费企业选择奔赴港股。

图片来源于网络,如有侵权,请联系删除

1月13日晚,河南金星啤酒股份有限公司(下称金星啤酒)向港交所递交上市申请,联席保荐人为中信证券、中银国际,正式启动赴港上市程序。

图片来源于网络,如有侵权,请联系删除

招股书称,按2024年及截至2025年9月30日止九个月零售额计,金星啤酒位列中国啤酒行业第八大企业,同时也是第五大本土啤酒企业。

图片来源于网络,如有侵权,请联系删除

金星啤酒历史可以追溯至1982年,实控人为张铁山、张峰父子,今年分别76岁、51岁。

过去三四十年大部分时候,金星啤酒只是一家区域啤酒品牌。但从2024年8月开始,金星啤酒因为金星毛尖等一系列创新中式精酿啤酒异军突起,成为近年来少数保持高增长的知名啤酒企业。

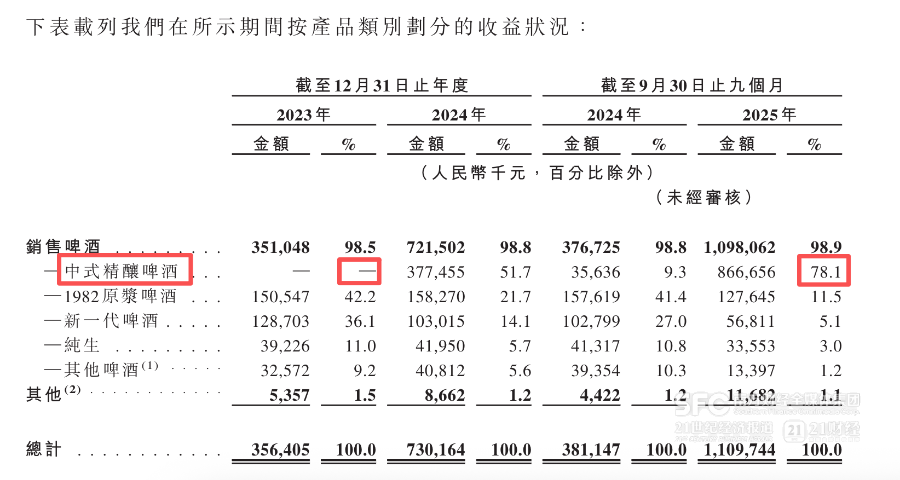

招股资料显示,2023年、2024年及2025年1-9月,金星啤酒分别实现收入3.564亿元、7.302亿元、11.09亿元,净利润分别为1220万元、1.254亿元、3.053亿元。

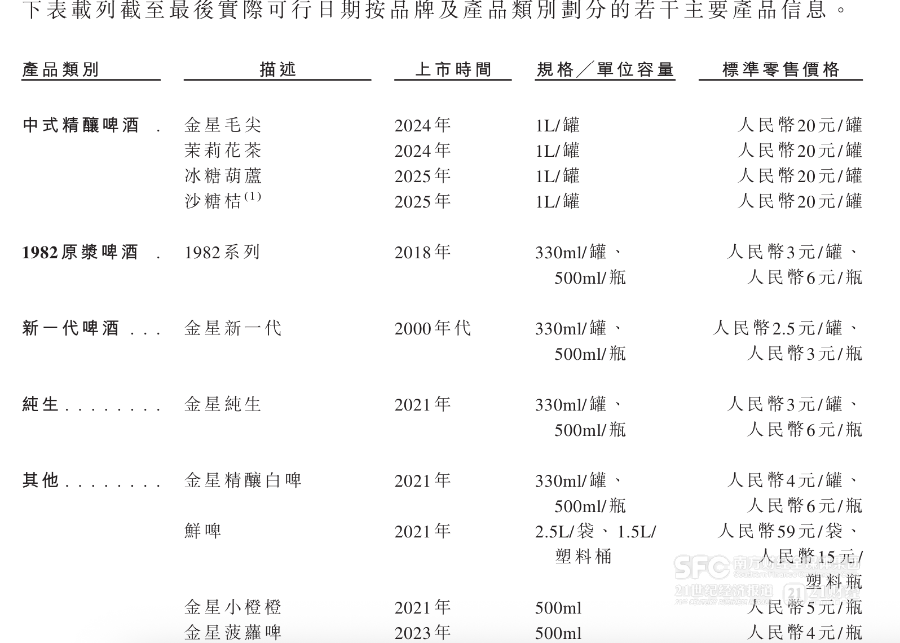

目前,金星啤酒近八成的收入都是其中式精酿啤酒产品带来的。短短两年不到,金星啤酒等中式精酿啤酒已有50个SKU,当中甚至有冰糖葫芦、沙糖桔风味的啤酒。

不过21世纪经济报道记者注意到,中国啤酒行业至少十年前就已进入存量竞争阶段,八成以上市场份额被前五大啤酒(华润、青岛、百威、燕京、重啤嘉士伯)瓜分,即便是第六大的珠江啤酒,体量也远在金星啤酒之上。

当前资本市场对于酒类股兴趣低迷,利润空间更小的啤酒股市盈率持续回调。金星啤酒能否以“中式精酿”创新品类的叙事,借“新消费”的风,获得显著高于同行的市场估值?

从村办企业到啤酒黑马

对于河南人而言,金星啤酒是一个老品牌。

1982年,郑州市东风啤酒厂成立,最初为村办集体企业,次年投产,但由于刚刚拥抱市场经济、缺乏经验,啤酒厂最初经营不善,一度濒临破产。

1985年,东风啤酒厂宣布对外承包经营,36岁的张铁山抓住机会一举中标,获委任开始负责运营这家啤酒厂(后更名为河南金星啤酒厂)。高中学历的张铁山曾担任郑州东风机修厂厂长,接手啤酒厂前还是一名卡车司机。

(金星啤酒集团、金星啤酒股份董事长张铁山)

(金星啤酒集团副董事长、金星啤酒股份总经理张峰,张铁山之子)

早期金星啤酒以郑州为原点,主攻河南市场,在1993年左右就成为了河南省内第一,并与美国蓝马达成了合作。

20世纪90年代后半期至21世纪初,啤酒行业扩张全面拉开,巨头开始全国化。金星啤酒抓住西部大开发的机会,陆续进入贵州、陕西、云南、甘肃、山西等中西部省市建厂,后又进军广东、上海等东部省市。

但过去二十多年来,对当地消费者而言,金星啤酒虽然有一定存在感,但其在全国的整体市场份额并未能显著提升。

早在2005年左右,金星啤酒就推出了差异化产品“金星新一代”,作为全国化的核心产品。但彼时华润、青啤、燕京、百威、重啤等纷纷在全国市场跑马圈地,各大啤酒企业都以口味清淡的拉格啤酒为主,产品本身的差异化不大,竞争力核心在于产能、渠道和价格,金星只能守住大本营和部分省外重点市场的份额,不足以与巨头在全国市场掰手腕。

也因如此,金星啤酒虽然全国化已有二十多年,但长期被视为一家区域啤酒。消费者也很难说清,金星啤酒的产品,无论是纯生、白啤、鲜啤还是原浆,和其他啤酒的同类产品有什么根本区别。

这一局面,最近两年有了根本性变化。

2024年8月,金星啤酒的创新产品“信阳毛尖”正式上市,凭借独特的茶香、花香与麦香融合,在短短两三个月内迅速收获了消费者认可。

由于产品广受欢迎,各类信阳毛尖很快层出不穷,一度引发了金星啤酒与信阳当地茶协、其他啤酒企业之间的纠纷,外省市也出现了一大批茶啤模仿者。金星啤酒后来也将信阳毛尖更名为金星毛尖。

金星啤酒开动马力,推出了茉莉花茶、龙井绿茶、普洱生茶、蜜桃乌龙等一系列“茶啤”,生生打造出了“中式精酿”这一新品类。

金星啤酒后续又进一步拓宽赛道,推出了绿豆、荆芥、冰糖葫芦、沙糖桔、米酒等一批创新风味的“中式精酿”,SKU目前已多达50多个,推新速度让同行望尘莫及。

(金星啤酒官网首页展示了一系列“中式精酿”产品)

(金星啤酒官网首页展示了一系列“中式精酿”产品)

“中式精酿”成为金星啤酒目前在整个啤酒行业最为显著的差异化标签。

招股资料显示,2025年前三季度,金星啤酒78.1%的收入都是“中式精酿啤酒”贡献的。而2023年的时候这一品类的收入贡献还是0。受其带动,2024年金星啤酒的整体收入比2023年翻了一倍,2025年前三季度整体收入是前一年同期的三倍还多。

在此之前,金星啤酒的主力产品是张铁山寄予厚望的“金星1982原浆”和老牌产品“金星新一代”,2023年时分别贡献42%和36%的收入,但年销售额都只是亿元级别。

到了2025年前三季度,这两款曾经的主力产品的收入占比已经分别回落至11.5%和5%,收入绝对值也已经出现回落。

中式精酿新赛道,规模、估值几何?

从年收入3个多亿到去年首次突破10亿元大关,金星啤酒仅仅用了三年,正处于创新红利下的高速增长期。

不过金星啤酒当前的体量,放在中国啤酒市场,离头部企业仍然有很大距离。

中国啤酒市场前五大企业中,后两位的燕京啤酒、重庆啤酒(嘉士伯)2025年前三季度收入分别是134亿元、130亿元出头,是金星啤酒的12倍左右。第六的珠江啤酒2025年前三季度收入在50亿元出头,是金星啤酒的4.6倍。更不用与年收入超过300亿元的华润啤酒、青岛啤酒、百威亚太相比。

这要求金星啤酒在未来的三到五年内要继续保持明显高于行业水平的增长,才能尽快缩小差距。

而在利润方面,金星啤酒与前六大啤酒虽然也有差距,但差距并没有收入那么大。

2025年前三季度,金星啤酒的净利润超过3亿元,而第六的珠江啤酒同期是9亿元,是金星啤酒的三倍。如果金星啤酒能保持住增长势头,利润的差距还会继续缩小。

这很大程度上要归功于“中式精酿”,赋予了金星啤酒更大的利润空间。

对比价格可以看出,金星啤酒的“中式精酿”产品定价基本在20元/罐,每罐1L。而以往的主力产品“金星1982原浆”“金星纯生”价格多是3元、6元,“金星精酿白啤”也只有4元、6元,容量都是330ml、500ml。即便是1.5L的鲜啤,也只卖15元。

即便考虑容量的因素,21世纪经济报道记者推算下来,金星啤酒依靠“中式精酿”成功实现了大幅提价,提价幅度达到60%甚至80%、100%。

(金星啤酒的中式精酿定价远超以往的产品,实际上实现了大幅提价)

也正因如此,招股资料并没有围绕金星啤酒的产能、体量大做文章,而是强调金星啤酒是中国“风味精酿啤酒”的先行者和领导者,以此体现出其与传统工业化啤酒不同的竞争优势。

按照招股资料引用的灼识咨询的说法,“在2022年至2024年间,金星啤酒在中国精酿啤酒前五名企业中增长最快,截至2025年前9个月金星啤酒是中国精酿啤酒第三大企业和中国最大的风味精酿啤酒企业。”

其实,市面上并没有一个公认的所谓“风味精酿啤酒”的说法,国内啤酒行业就连对于“精酿啤酒”如何定义也缺乏共识,其在中文语境中已经与原本的Craft Beer有很大差别。但将金星啤酒树立为新赛道的领导者,有利于资本市场叙事。

既然如此,市场能否给予金星啤酒更高的估值?

先看A股市场。截至1月14日,青岛啤酒总市值接近850亿元,静态市盈率接近20倍,重庆啤酒超过22倍,总市值接近250亿元。而近年增长迅速的燕京啤酒静态市盈率超过28倍,总市值超过330亿元,珠江啤酒静态市盈率超过26倍,总市值超过200亿元。

再看港股市场,相较于A股市场给予的估值相对更克制,青岛啤酒股份的静态市盈率不到15倍,华润啤酒17倍左右, 百威亚太则有18倍,总市值分别在680亿港元、840亿港元、1000亿港元出头。

金星啤酒虽然是奔赴港股,但显然其成长性接近甚至超过燕京啤酒、珠江啤酒,因而市盈率大概率会高于港股的啤酒同行。

而且基于中式精酿相对更高的利润空间,金星啤酒预计会更希望被归类到“新消费”的范畴,从而享受更高的定价。

用招股资料的话说,金星啤酒“通过将中国传统文化元素融入产品设计,最引人注目的是通过茶叶与啤酒的创意融合,成功使啤酒从一种西方符号转变为体现独特东方风味的饮品载体。”

如果这一叙事逻辑能说服市场,金星啤酒将会成为下一只百亿级啤酒股,甚至更高市值直接比肩A股啤酒同行。

传统行业采用新模式带来的估值空间,已经在老铺黄金等企业上演过。

虽然是传统的黄金消费品行业,老铺黄金没有采用最传统的按克称重卖的模式,而是主要采用非标的“一口价”显著提升定价权,从而获得更大的利润空间。上市之初老铺黄金的发行价对应的静态市盈率约17.9倍,而截至今年1月14日静态市盈率超过77倍、滚动市盈率超过35倍。

金星啤酒能否复制类似的成功?金星啤酒所处赛道、业务模式和经营布局,都可能构成劣势。

不确定因素之一,资本市场对酒类股并不感冒,尤其是总量下行的啤酒板块。

相较于前几年的高峰期,全球资本市场对酒类股的估值都有明显下调,即便是吨价领先的百威、喜力、嘉士伯等欧美知名啤酒企业,在资本市场的市值都有明显回调,20多倍的市盈率已经当前的天花板。

中国啤酒市场更是如此。中国啤酒行业产量2013年见顶后开始回落,目前规模只有巅峰的七成左右。2025年1-11月,中国规模以上企业累计啤酒产量3318.1万千升,同比下降0.3%。

金星啤酒可以给出的叙事是,其在行业中的占比还非常有限,有很大空间。

不确定因素之二,“中式精酿”这一品类创新叙事虽然有业绩可佐证,金星啤酒的定价模式和销售渠道依然相对传统。

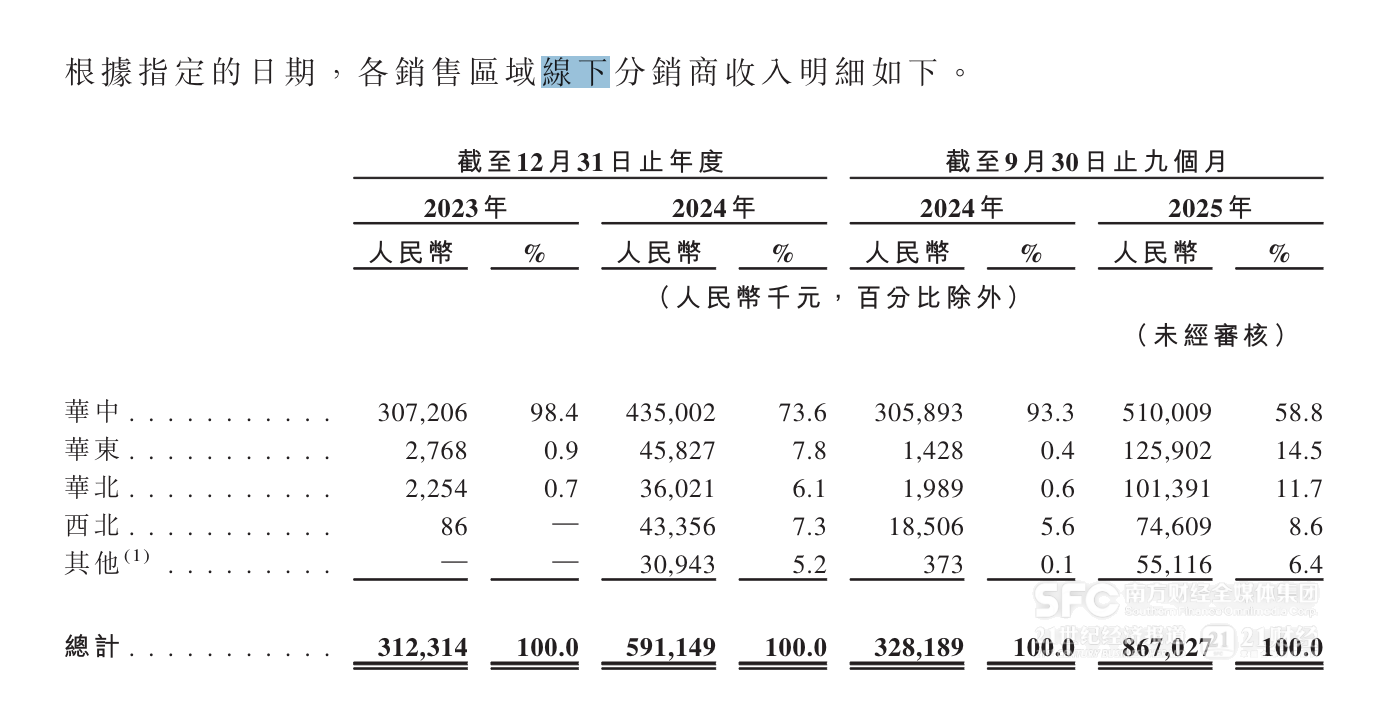

虽然电商渠道热度很高,金星啤酒的销售其实还是高度依赖线下分销。招股资料显示,金星啤酒的收入,超过九成是来自分销,线下渠道销售接近八成。

也就是说,金星啤酒产品有创新,但经营模式上依然是一家传统啤酒企业。

不确定因素之三,“中式精酿”带来的增长红利,能持续多久?

金星啤酒的收入高度集中于华中地区。在近年积极开拓“中式精酿”下,外埠收入占比持续提升。不过截至2025年前三季度,其接近六成的线下分销收入还是来自华中。

截至2025年9月,金星啤酒的分销商网络已经进入了全国29个省份,分销商数量2257家。下一步金星啤酒需要拼的是渠道的密度和深度,届时需要与各地强势啤酒品牌抢市场。

另一方面,金星啤酒的中式精酿产品红火后,也在吸引大量的模仿者分走市场。

在全国各地,近两年各类地方啤酒厂生产的毛尖茶啤、茉莉花茶啤层出不穷,同时华润、嘉士伯、青啤、燕京、百威等头部啤酒也都在纷纷跟进茶啤产品,他们的市场要比金星更广、渠道要比金星更深。

但无论如何,金星啤酒如能赶在市场依然火热的时候尽快上市,张铁山、张峰父子投身啤酒几十年后,有望终于收获资本市场的回报。

招股资料显示,金星啤酒股份有限公司的第一大股东为金星控股集团有限公司,持股74.56%,张铁山、张峰分别持有金星控股集团90%、10%的股份。此外张铁山、张峰还分别直接持有金星啤酒9.94%、8.95%的股份;张峰作为万财合壹号、万财合管理、万财合贰号、万财合叁号、万财合伍号五家合伙企业的普通合伙人,还间接控制金星啤酒6.55%权益。

“截至最后实际可行日期,张铁山、张峰、金星控股、万财合壹号、万财合管理、万财合贰号、 万财合叁号及万财合伍号合共持有本公司100%权益。”招股资料表示。