沪指延续反弹 国企改革概念股领涨

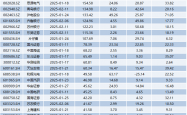

周五,A股三大指数震荡分化,沪指延续反弹。截至收盘,上证综指报2910.22点,上涨0.14%;深证成指报8762.33点,下跌1.06%;创业板指报1682.48点,下跌2.23%。

图片来源于网络,如有侵权,请联系删除

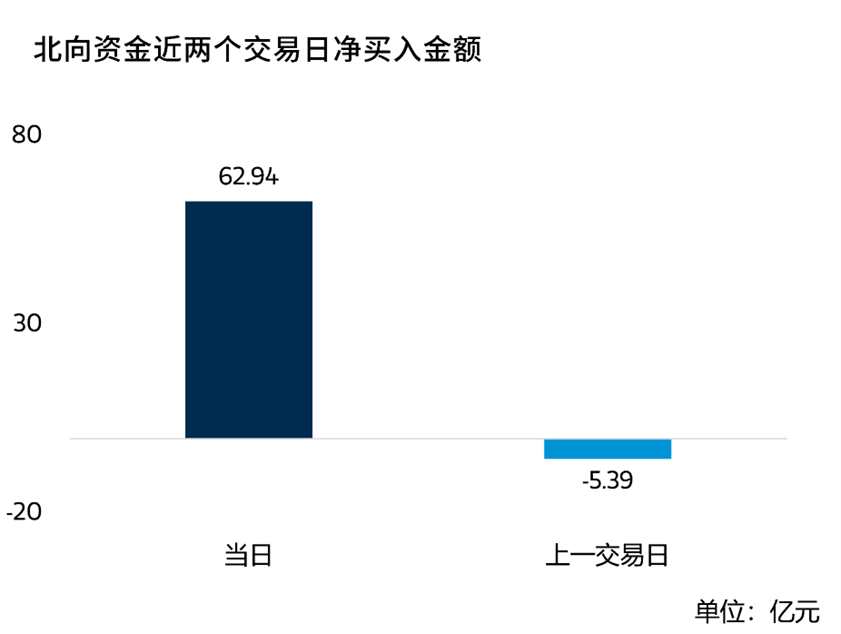

资金面上,沪深两市昨日成交8287亿元,较上个交易日缩量628亿元。北向资金全天净买入15.1亿元,其中沪股通净买入19.15亿元,深股通净卖出4.05亿元。

图片来源于网络,如有侵权,请联系删除

盘面上,国企改革概念股走强,海南高速、浦东金桥、开开实业等多股涨停;地产板块中,特发服务涨停,华夏幸福、深深房A等跟涨;游戏股展开反弹,中青宝涨超16%,盛天网络、凯撒文化等纷纷跟涨。下跌方面,CRO概念股午后集体跳水,药明康德跌停;光伏设备、消费电子等板块跌幅居前。

国企改革概念股表现活跃

昨日,上海、海南等地方国企改革概念股轮动上涨。海南板块中,海南瑞泽、海南椰岛、海南高速、海汽集团等多股涨停;上海本地股延续涨势,板块内个股再掀涨停潮,上海凯鑫、浦东金桥、开开实业、上海凤凰等纷纷涨停。

消息面上,上海市副市长华源1月26日在国新办新闻发布会上表示,浦东是上海“五个中心”建设的核心承载区,在浦东新区开展综合改革试点,对上海深化高水平改革开放,将起到示范引领和攻坚突破作用。上海将始终坚持“四个放在”的政治站位、“五个中心”的总体定位,聚焦强化“四大功能”的实践落位,以推进浦东新区综合改革试点为契机,在更高起点上全面深化改革开放,推动高质量发展。

机构人士认为,国企改革深化、央企业绩释放,叠加市值管理纳入考核,或催生央地国企板块“估值+业绩”的双重催化。申万宏源证券表示,截至2023年三季度末,剔除金融后A股央企整体ROE拐点率先出现,2024年继续回升的确定性强;市场持续调整后,央企整体PE、PB与2022年11月首次提出“中特估”时基本持平,性价比依旧凸显。极高的安全边际、ROE持续改善预期叠加市值管理纳入考核的政策催化,央企新一轮价值重估值得期待。

游戏股震荡走高

昨日,游戏股盘中大幅拉升,截至收盘,中青宝涨超16%,华闻集团涨停,盛天网络、凯撒文化、迅游科技、冰川网络等个股跟涨。

消息面上,1月26日,国家新闻出版署发布2024年1月国产网络游戏审批信息,共115款游戏获批。万联证券表示,随着游戏版号常态化发放,新品上线节奏恢复,多款游戏蓄势待发,备受关注。中国自研游戏出海收入维持在较高规模水平,看好游戏景气度恢复,有望带动2024年游戏行业实现稳步增长。

中信证券认为,从中长期来看,游戏行业仍有广阔的发展空间,特别是注重内容精品化和出海发展的相关公司。同时,游戏行业注重创新,通过AI、VR等技术创新,游戏公司仍有望持续创造增量。

机构:A股具备向上修复空间

展望后市,国盛证券认为,反弹绝非一蹴而就,市场信心恢复是一个缓慢的过程,反弹前期的每一次回调或都是较好的入场机会,可积极把握。投资方向上,可关注新能源、消费电子、食品饮料等板块的布局机会。

渤海证券表示,鉴于近期政策层面多管齐下,且考虑到当前市场估值整体仍处于历史低位,A股具备向上修复空间。行业配置方面,可关注“市值管理纳入央企负责人业绩考核”政策催化下央企板块的投资机会;市场情绪修复背景下,可博弈前期超跌板块的反弹修复机会,如电力设备、医药、TMT板块。此外,还可关注中长期资金入场所带来的大金融板块的投资机会。

银华基金认为,配置层面上,估值不高且具备分红、回购潜力的央企值得关注;部分已跌至有吸引力区间的优质核心资产,逐步具备中长期配置价值;景气回升和红利资产的攻守结合也是有效的配置思路。

(责任编辑:王擎宇)