主题乐园的消费折叠:有人为乐高氪金,有人在欢乐谷薅羊毛

21世纪经济报道记者李金萍 深圳报道

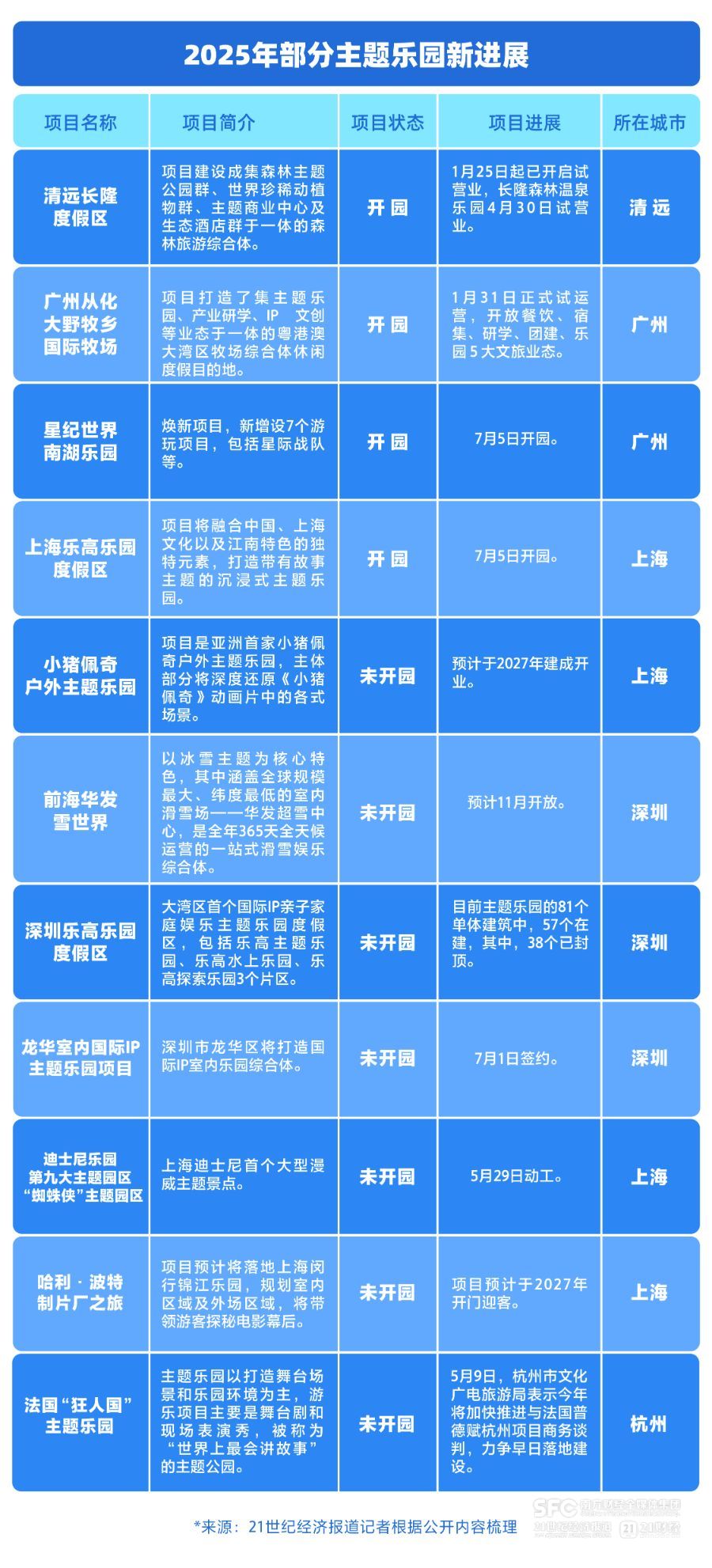

7月5日,中国首家乐高乐园度假区在上海正式营业。前一天,深圳乐高乐园度假区也释出最新进展,81个单体建筑中,38个已封顶,57个在建,现已进入快速建设阶段。

图片来源于网络,如有侵权,请联系删除

这是今年主题公园加速抢占市场的缩影。据21世纪经济报道记者梳理,在长三角和大湾区,今年先后有超过10家主题公园有了新进展。

为何新主题乐园加速入场?乐园经济规模不断扩大或是重要因素。灼识咨询研究数据显示,2023年中国乐园经济市场规模接近600亿元,预计在各类活动助力下,到2028年规模将突破1100亿元。

随着新入场主题公园队伍的不断壮大,区域分布格局呈现出新态势,一方面,长三角作为拥有全国最多主题公园数量的区域,正在通过加速引进国际顶流IP ,增强在区域竞争中的客流吸引力。

图片来源于网络,如有侵权,请联系删除

另一方面,大湾区作为接待主题游客数量仅次于长三角的区域,在本土化品牌形成头部优势的基础上,通过引入更多元本土主题公园丰富市场供给,巩固区域竞争力。

在本土化品牌已经形成头部优势品牌集聚的基础上,也在引入更多元的本土主题公园。

主题公园消费价格呈现出两极分化的趋势,本土头部品牌乐园通过涨价、加速下沉到三线城市市场等方式,以应对激烈的市场竞争。

“无论市场如何变化,主题公园需要常变常新,通过定期更新项目避免游客审美疲劳,增强重游欲望;同时从音乐、色彩、服务到‘峰终体验’(如烟花秀),为游客营造全方位快乐记忆的环境,这才是项目持久留客的关键。”中国主题公园研究院院长林焕杰对21世纪经济报道记者表示。

国际化vs本土化

越来越多的全球顶流IP选择长三角,这一态势今年尤其明显。

细数今年快速进场的乐园,记者发现,乐高、哈利波特、小猪佩奇、蜘蛛侠、狂人国等,无一不是全球顶流IP,国际巨头在长三角布局已形成接力态势。

为何会出现这一现象?林焕杰表示,这既有区域经济、文化底蕴的深层影响,也与主题公园自身的发展逻辑密切相关。

与全国其他区域相比,长三角主题公园竞争更激烈。《2024中国主题公园竞争力报告》显示,2023年,长三角拥有36家大型主题公园,接待了4737万人次,其主题公园数量和接待游客数量均全国第一。

在这样激烈的竞争环境下,如何脱颖而出?

开业9年的上海迪士尼给出了一个答案:国际IP凭借长期积累的影视、动漫影响力和固定粉丝群体,其项目成功率更高。

林焕杰进一步分析,长三角拥有主题乐园所需的经济发达、人口密集、交通便利等必备要素。同时,以上海为中心的长三角拥有深厚的开放基因,这为国际IP落地提供了适宜的“水土”—— 上海作为曾经的多国租界所在地,在历史发展中形成了对多元文化(包括国际文化)较高的接纳度。这种内外因素结合的先天区域条件,不仅让上海迪士尼成为长三角主题乐园差异化发展的成功典型,也使得行业内形成共识:乐高、小猪佩奇、华纳电影乐园等国际顶流IP在长三角更能凸显品牌竞争力,因此这些国际顶流IP纷纷选择落户长三角。

不过,长三角的国际IP并非绝对主导。欢乐谷、宋城、方特等本土品牌仍占据数量优势,只是国际IP的影响力和市场关注度更为突出。

与长三角的市场格局不同,大湾区的主题公园市场以本土化品牌为核心。

大湾区是方特、欢乐谷等本土龙头品牌的大本营,拥有9家大型主题公园,数量仅次于长三角。2023 年,其大型主题公园接待游客2178万人次,少于长三角和华北区域。

与长三角国际顶流IP接力布局的情况不同,大湾区新建主题公园仍以本土品牌为主,除深圳乐高乐园度假区外,均为本土品牌。

这一特点的形成,也与香港迪士尼的发展历程密切相关。林焕杰表示,香港迪士尼自从2005 年开园后,因土地成本高、经营投入大,直至2024年才首次盈利。这让大湾区城市对国际IP主题公园的大规模投入持谨慎态度。同时,国际IP主题公园引入存在一定的难度,全球顶级IP(如迪士尼、环球影城)已在上海、北京布局,大湾区再引入同类品牌易陷入 “老三” 定位,缺乏竞争力。

再者,大湾区集聚着长隆、欢乐谷等本土乐园品牌,它们凭借毗邻港澳、交通发达的地理位置优势、本地及周边游客复购率高等现实优势,已成为大湾区城市 “后花园”,融入居民生活习惯,形成了差异化生存空间。

综合长三角和大湾区的市场特点来看,林焕杰告诉记者,融合型国际IP与具有中华文化属性的本土品牌有望抢占主题公园市场,前者是以整合迪士尼、环球影城、乐高、欧洲文化等国际元素,打造独特IP,有望避免同质化竞争,吸引国内游客;后者则是打造中华文化IP,以现代化表现形式诠释传统文化,形成具有异域风情的中国主题公园,吸引入境游客。

一掷千金vs平价狂欢

伴随新选手跑步进场,主题公园门票价格的两极化趋势也愈发明显。

其中,国际知名品牌IP为代表的主题乐园市场价格相对较高。比如上海乐高度假景区,该项目推出了1399元的年卡,549元日卡,1013元的亲子票。据媒体报道,根据价格浮动机制,乐高乐园的高峰日成人的价格在549元,超越马来西亚、日本,登顶“亚洲最贵”。

而本土品牌则以相对优惠的价格持续扎根本地客群,比如本土龙头品牌欢乐谷,今年推出的年卡价格仅为499元,是上海乐高度假景区年卡价格的三分之一。

林焕杰告诉21世纪经济报道记者,国际知名IP主题公园以全年龄段客群、大规模布局、高频更新吸引全国游客,比如迪士尼每年1/3项目更换,同时,利用“峰终定律”,在游览结束时,推出类似城堡烟花秀等项目,增强游客体验感,即使价格较高,仍能维持高客流。

而本土品牌乐园以乐园所在地城市的客源为主,依托公共IP,成本相对较低,满足区域内游客的休闲需求,因此也集聚一批稳定的客流。

中山大学旅游学院教授梁增贤对21世纪经济报道记者表示,国际知名品牌的主题公园进入中国市场后,由于品牌溢价和运营成本较高,定价通常不会低。而国际上二三线品牌的主题公园虽然价格相对较低,但目前尚未进入中国市场。同时,由于本土品牌主题公园高度依赖本土产业链和人力,又不用付出过高的品牌授权使用费和外国高管工资,总体成本相对国际知名IP主题公园更低,价格优惠一点。

值得一提的是,虽然本土品牌主题公园的销售价格相对优惠,但是部分本土龙头品牌也正在通过多种形式上涨门票价格。

深圳市民姜女士告诉21世纪经济报道记者,2023年,她可以用399元买到一张包括欢乐谷海陆公园通用的年卡,但是今年,499元仅可买到一张陆地公园的年卡。

记者发现,世界之窗、长隆野生动物乐园等本土品牌主题公园也以不同形式上涨了年卡价格。

梁增贤表示,近两年,主题公园有涨价的,也有变相降价甚至直接降价的,都是对市场作出的反应。健康运营的主题公园企业不会毫无根据地调价,尤其是民营企业更是做过客观分析和市场取舍。

《2024中国主题公园竞争力报告》显示,2023年,全国86座特大型、大型主题公园共接待游客13014.4万人次,实现累计营业收入303.89亿元,游客接待量同比增长71.84%,营业收入同比增长97.86%,呈现显著增长趋势。这一增长态势,也从侧面反映出不同价格策略下主题公园市场的整体活力。

同时,本土品牌主题公园也在加速下沉三线城市。1月25日,长隆集团在清远建设的长隆森林旅游综合体开启试营业,该项目集森林主题公园群、世界珍稀动植物群、主题商业中心及生态酒店群于一体。华强方特2024年报显示,2025年,公司将全力保障资阳方特国色春秋、资阳方特水世界、赣州方特水上乐园、青岛熊出没乐园等主题公园项目,以及资阳、徐州、台州等熊出没酒店项目的顺利推进。

“无论市场如何变化,主题公园需要常变常新,通过定期更新项目避免游客审美疲劳,增强重游欲望;同时从音乐、色彩、服务到‘峰终体验’(如烟花秀),为游客营造全方位快乐记忆的环境,这才是项目持久留客的关键。”林焕杰说。