东北高温空调一机难求,海尔、美的紧急“调兵”支援安装

南方财经记者 吴立洋 21世纪经济报道记者 翁榕涛 上海、广州报道

今夏以来,一向因地处高纬度地区而较少受夏季炎热天气困扰的东北,迎来史上罕见的持续高温,沈阳、长春、哈尔滨等城市连续出现30℃以上天气,部分地区打破历史同期纪录。

图片来源于网络,如有侵权,请联系删除

突如其来的酷暑,使得平均空调保有率均位于全国下游的东三省,成为市场增量的主要来源之一。奥维云网数据显示,6月23日—29日、6月30日—7月6日两周,黑龙江省线下空调市场销售额分别同比增长817.68%和438%,吉林省线下空调销售额分别同比增长128.76%和788.4%。

图片来源于网络,如有侵权,请联系删除

值得注意的是,由于往期需求量较低,东北地区常年处于空调产业供给端布局洼地:从产能来看,东三省中仅有辽宁保有每年百万台左右的空调产量;从销售端来看,面对今年的销售热潮,多次出现断货、物流滞后等情况,本地安装、售后人员严重吃紧。

这种短期的供需错配也一定程度上为市场发展带来隐患:大件家电的跨区域调货易导致物流成本攀升,压缩产品的利润空间;同时产业链响应速度滞后,终端销售可能出现断货或溢价的情况,损害用户体验。

东北空调的销售热,不仅是“热夏”下的应急难题,更是气候变迁带来的特殊情形下,区域产销布局不匹配的缩影。如何在东北、西北等渗透率较低的市场寻求增长空间,通过柔性生产增强对需求变化的响应能力,考验着中国家电品牌将一次性脉冲需求,转化为新增长曲线的精细化运营能力。

高温催动市场销售

持续的高温天气,成为空调销售的最佳市场催化剂,多家空调品牌在与记者交流时表示,今年夏季企业在东北市场空调销售数据接连打破多项纪录。

海尔智家向记者表示,7月以来海尔空调在东三省销量持续攀升:黑吉辽三省零售额分别同比增长333%、355%与518%;6-7月东北市场总安装量41万套,增幅238%。

美的集团提供给记者的数据则显示,近日美的空调在黑龙江和吉林增长率高达356%。今年旺季期间(5月1日-7月6日),美的空调安装量同比上升37.09%,单日最高安装量达到了惊人的24.5万套,打破了公司成立25年以来的历史记录。

此外,记者在中国政府采购网发现,自7月以来,全国各地多家大学均发布了采购和安装空调的公告,包括东北地区的哈尔滨工程大学,湖北的华中农业大学、北京体育大学、南京警察学院等。

哈尔滨工程大学学生宿舍空调采购项目招标公告显示,项目预算金额为1849.85万元,计划采购9955台一级能效分体挂式空调。

此外,在传统的夏季高温地区,比如中国南方长江流域的重庆、武汉、南京、长沙,近日也出现了空调销售火爆的行情。

格力电器相关工作人员告诉记者,和东北地区突然暴涨相比,传统高温地区的增长没那么明显,但仍然很可观,不过最近国补暂停后,部分消费者持观望态度,预计接下来还会有新的增长。

但另一方面,火爆的销售行情也导致了东北空调出现了供不应求的情况。记者注意到,目前在小红书、微博等社交媒体平台,不少东北消费者表示购买空调时出现断货、电商不发货、安装排队等问题,有用户表示“线下商场说要排到半个月后才能安装”。

短期供需错配

东北空调“一机难求”背后,是本地供应能力对短期需求暴涨的应对不足。与今年销售端持续火爆对应的是,过去无论是销量或产量,东北地区均在全国处于下游,这就导致在高温天气影响下,本地产能、库存和安装配套服务能力显然已无法满足消费者旺盛的购买需求。

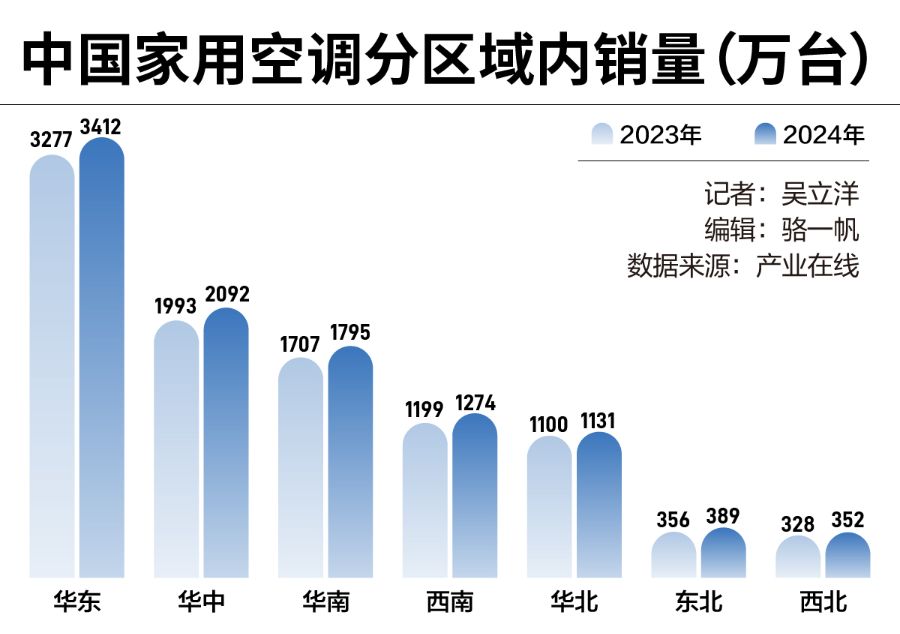

从市场规模来看,往年东北地区的空调销量仅为华东、华中等地的零头,这也是产业供给布局相对较少的直接原因。产业在线数据显示,2024年东北地区空调销量389万台,仅占全国总销量的3.72%。

“一方面,东北常年的低温气候导致销量低迷,企业投资意愿相对较弱;另一方面,东北传统重工业转型后存在产业空心化问题,家电业作为终端集成制造类产业难以获得完善的供应链支撑。” 天使投资人、资深人工智能专家郭涛在与南方财经记者交流时表示。

与之相对应的是,珠三角、长三角具备完备的产业链配套,聚集了大量零部件供应商与物流资源,加之早年的市场、政策引导下形成产业集群效应,如广东早期承接国际代工形成规模优势,都使得本就是空调消费重点区域的华东、华南地区,发展出了规模庞大的空调产能。

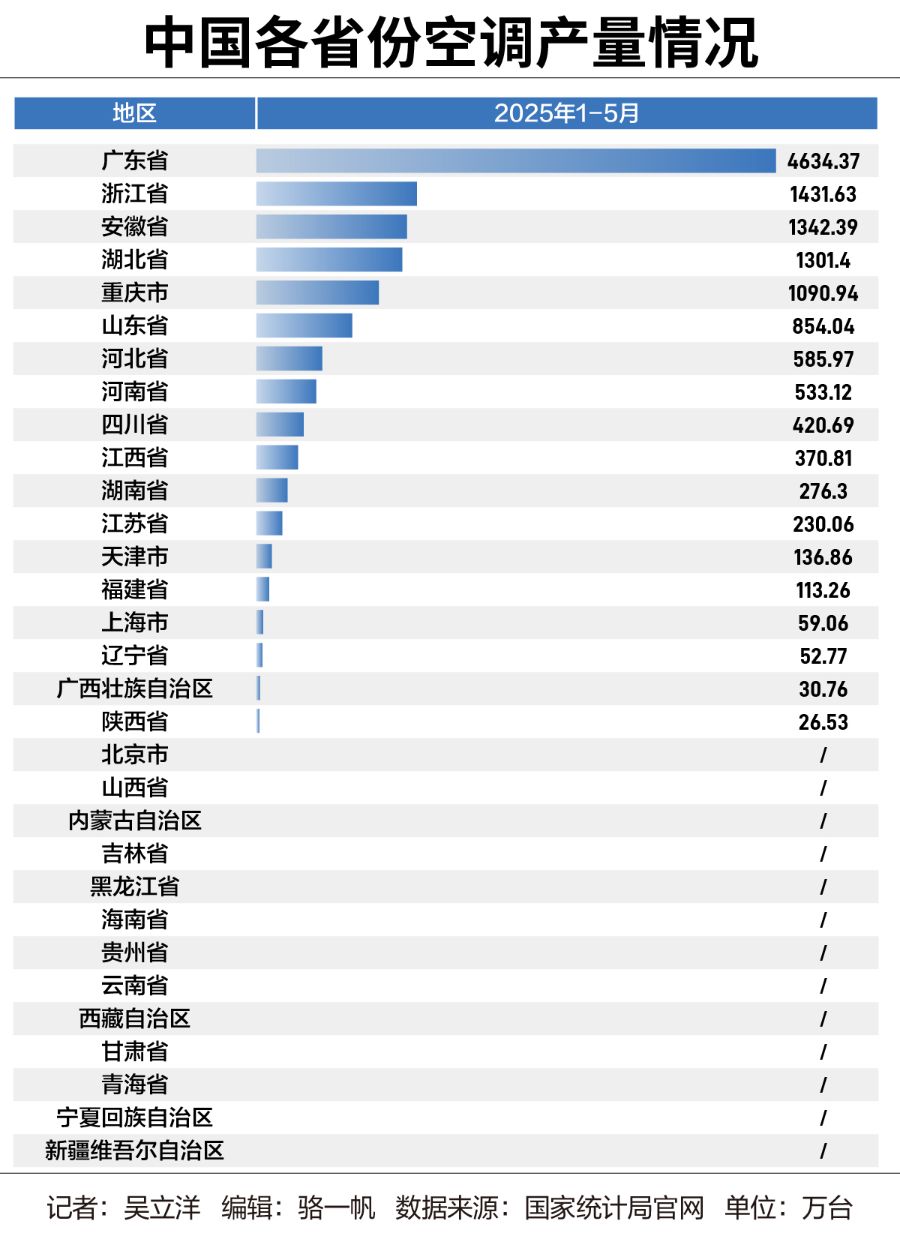

据国家统计局官网数据,今年1-5月,广东省以4634.37万台的空调产量冠绝全国,其2024年9359.26万台的总产量,同样遥遥领先于第二、三名安徽与浙江的2974.34和2833.53万台;而在东三省中,仅有纬度最低的辽宁生产了52.77万台,黑龙江、吉林均无空调产能。

这种产销格局,形成了中国空调产业华东、华南建设大型生产、仓储基地,进而辐射全国的运营模式。但对于产能布局较少的地区,当极端天气等因素导致区域需求量暴增时,供需不匹配导致的各类问题也随之发生。

郭涛指出,这种短期的供需错配也一定程度上为市场发展带来隐患:大件家电的跨区域调货易导致物流成本攀升,压缩产品的利润空间;同时产业链响应速度滞后,终端销售可能出现断货或溢价的情况,损害用户体验。

“长期看,若东北需求持续增长,现有产能布局或制约行业快速扩张能力。”他进一步表示。

近年来,中国传统家电市场高度饱和,空调等白电产品面临增长瓶颈,但当夏季高温催动下,东北等非传统区域出现需求暴涨时,反而因供给能力不足导致难以快速填补市场空缺。

不少业内人士在与记者交流时表示,如何前置市场洞察能力,增强柔性生产和区域供给协调能力,都是当前中国家电产业需要提升的方向。

增强市场响应能力

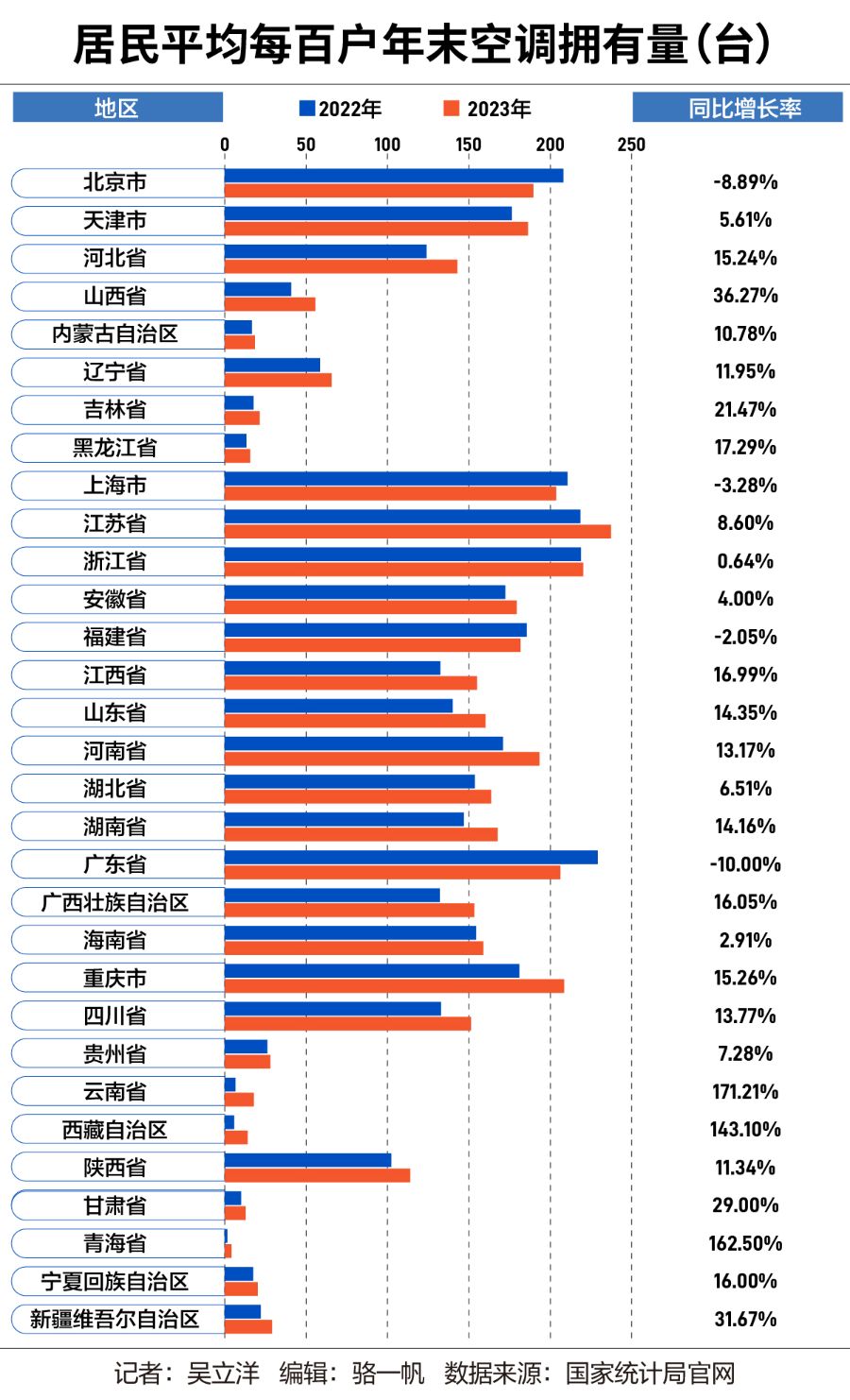

年末居民空调保有量,同样也是观察市场需求变化的重要数据指标,国家统计局公布的2022年与2023年居民平均每百户年末空调拥有量(台)显示,黑龙江、吉林、辽宁三省的保有量数据均处于全国中下游,但其增长速度显著高于保有量较高的北京、广东、江苏等省市。

值得注意的是,同样平均空调保有量较低的云南、甘肃、西藏、青海等地,增长速度显著高于全国平均水平,部分地区甚至实现了翻倍增长;而北京、上海、广东等保有量较高地区,则出现了同比数据降低。

郭涛表示,低保有量地区高速增长,与部分传统高保有量地区下滑形成反差,表明市场重心向三四线城市及空白区域转移。这对厂商提出两大挑战:一是新兴市场分散且消费敏感,需平衡低成本与品质;二是高保有量地区升级需求复杂,要求产品创新与品牌溢价能力。

产业在线分析师龙飞则建议,在产品层面,企业可以考虑结合区域特点改进功能设计(如适用于老人的适老化设计、适合学生宿舍的小匹数);而在渠道层面,东北、华北区域比较广大,物流时间长成本高,故企业在渠道拓展也可优先考虑那些有仓储能力,区域影响力也比较大的渠道,给予一些优惠政策,以抓住快速增长的市场。

记者注意到,为应对东北市场空调需求暴涨的情况,很多家电厂商已经着手加以应对。

在安装售后服务供给方面,多家厂商已在紧急调配全国人手支援东北:海尔表示目前已调配超1000名安装工进入东北抢服务时效;美的表示来自沈阳、济南、郑州、石家庄、西安的超150组跨区域服务工程师已全部到位,奔赴黑龙江、吉林地区开展异地安装支援工作……

另一方面,极端天气带来的脉冲式市场增长具有一定偶然性,如何将其转化为长期的市场增量,增强对市场变化的响应能力和供需匹配能力,也成为当前家电产业需要进一步关注的问题。

记者了解到,目前已有头部品牌在针对东北省份用户需求开发空调产品,例如部分厂商研发的家用、商用光伏空调产品,将空调功能作为新能源设备的附属功能,提升消费者的购置意愿。

郭涛表示,以东北地区为例,产品设计层面,可以开发适配北方干燥高温气候的节能机型,增加防尘、防风沙功能模块,并结合冬季供暖需求推出冷暖双效产品;生产布局上,可依托河北、山东等邻近省份现有产能基础,通过柔性生产线实现区域订单快速响应,或与本地企业合作代工以降低运输半径。