C端推广成效引质疑,云天励飞回应“全渠道出货破7万台”

21世纪经济报道记者邓浩

随着大模型智能化和轻量化不断突破,端侧AI迎来重大发展机遇,不少硬件公司开始入局。

AI推理芯片龙头云天励飞(U688343.SH)就于去年开始调整业务战略,推进边缘AI在消费级、企业级和行业级三大场景落地。不过,有投资者质疑“消费端拍学机的线上线下推广力度进展不显著”。

图片来源于网络,如有侵权,请联系删除

(图片来源:公司官网)

对此,云天励飞董秘邓浩然在9月22日的业绩交流会中称,“公司于2024年底发布搭载‘云天天书’多模态大模型的AI拍学机,自发布以来在多个互联网平台实现热销,截至目前,全渠道累计出货突破7万台。”

此外,云天励飞董事长兼总经理陈宁透露,自研AI驱动产品噜咔博士AI毛绒玩具(一款数码赋能儿童陪伴产品),预计将于2025年年底推出。目前,该AI毛绒玩具产品正在积极推进中,做上市前的准备工作。

推广费用大增

云天励飞主要是通过子公司岍丞技术开展消费端业务。通过进入华为、荣耀、OPPO、VIVO、安克、boAt、Noise 等终端品牌供应链,2024年全年累计出货超过三千万套。

此外,其全资子公司噜咔博士,在去年以品牌“噜咔博士”推出了面向三岁以上儿童设计的 AI 原生教育硬件AI拍学机。同时,云天励飞与闪极科技、LOHO 联合打造AI 眼镜,搭载云天励飞自研大模型“云天天书”。

通过战略调整,今年上半年,云天励飞实现营收6.46亿元,同比增长123.10%,归母净利亏损2.06亿元,同比增长33.51%,亏损收窄。

云天励飞管理层在中报中解释营收大增的原因,主要是消费级及企业级场景业务的销售收入增加所致 。而亏损收窄主要系报告期内营业收入及毛利率同步增加所致,上半年其毛利率为28.5%,较上年同期提升12.8个百分点。

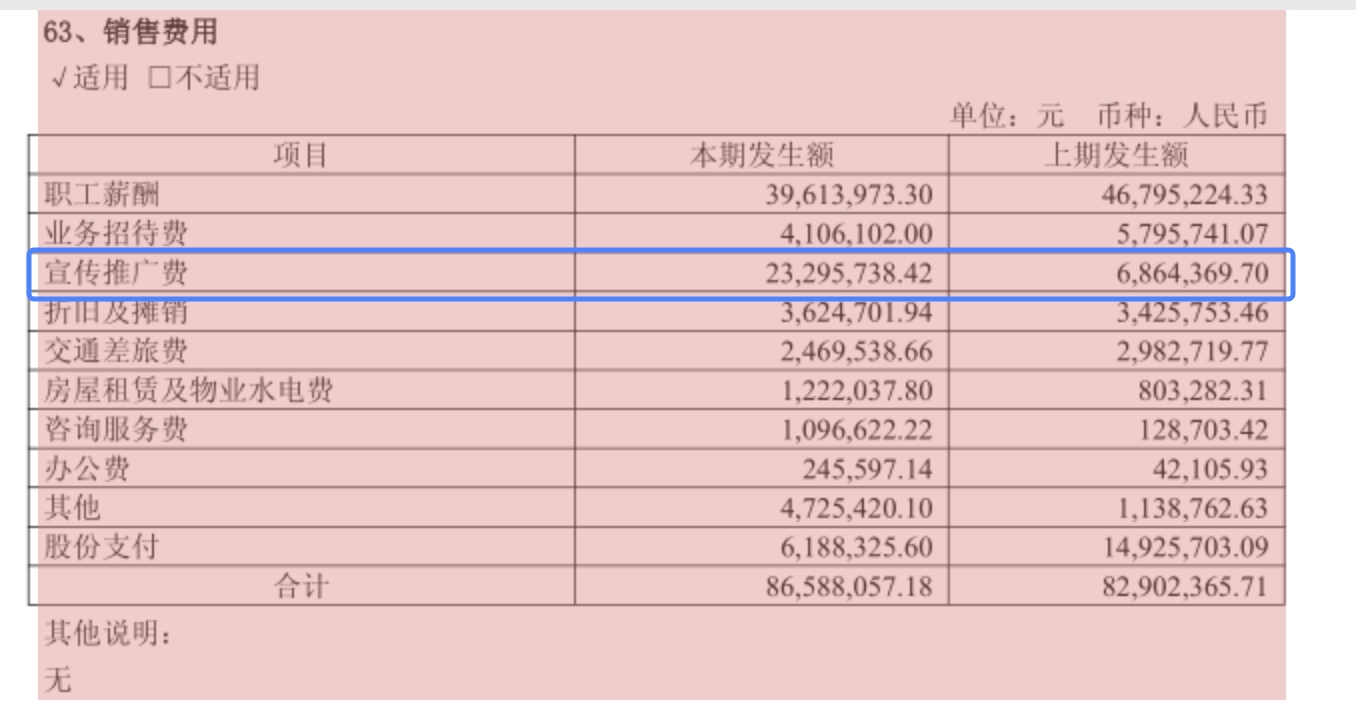

值得一提的是,21世纪经济报道记者梳理云天励飞财报发现,2024年以来,云天励飞销售费用增长较快,2023年年中只有0.47亿元,2024年同期猛增至0.83亿元,今年年中为0.87亿元。

(图片来源:公司2025年中报,wind)

从报表附注中,可以看到,云天励飞的销售费用增长,主要来自宣传推广费用。去年年中为686.44万元,今年上半年为2329.57万元,同比增长了2倍多。

这也引起了投资者的关注。有投资者在前述会议上直言,“看公司销售费用占比很高,算力芯片,市场推广情况怎么样?”

陈宁对此回应,“公司Deep Edge10芯片系列是云天励飞自主研发的高性能SoC芯片,采用国产14nm Chiplet工艺,内含国产RISC-V核,可支持包括Transformer模型、BEV模型、CV大模型、LLM大模型等各类不同架构的主流模型,并在机器人、边缘网关、服务器等领域实现商业化应用,为深空探测实验室的自主可控星载计算提供支撑。公司正在开发新一代‘大脑’芯片DeepXBot系列,以加速人形机器人中的感知、认知、决策和控制的推理任务。”

推理场景爆发

大模型的横空出世,带动AI训练芯片王者英伟达股价不断创新高。而这个AI叙事的另一边,随着应用端推理需求的大爆发,大厂同步加码定制ASIC芯片以降本稳供也成为风潮。而不久前芯原股份等ASIC产业链厂商披露了超预期表现,也引起了资本市场的追捧。

根据灼识咨询报告,云天励飞是排名前三的行业领先全场景AI推理芯片相关产品及服务提供商,在NPU驱动的AI推理芯片相关产品及服务提供商中排名中国前二。

目前,云天励飞推出的云天天书大模型训推一体机已成功适配DeepSeek,配合客户实现了相关应用,应用包含但不限于湛江市政务云平台、龙岗区政务平台、“南山通”小程序等。并实现在华南某市的落地并支撑其官方政务外网部署上线DeepSeek-R1全尺寸模型,可用于公文写作、文件起草、文件校对、秒完成1000字文字校对等。

陈宁在上述投资者交流会称,目前除已商业化的AI推理芯片外,还在开发多款芯片以适配多样化应用场景。

其中,自研DeepVerse芯片是针对大模型推理应用场景设计的一系列AI推理芯片。基于DeepVerse芯片构建的智能计算产品包括加速卡、AI推理服务器、AI超节点和AI集群,支持各类大模型的高效推理和微调计算。

此外,依托自研DeepEye1000和DeepEdge10系列芯片,云天励飞构建了“机器人脑”计算平台DeepXBot。该平台集成了高性能NPU内核和异构多核架构,支持视觉识别、语音识别和自然语言理解等各种机器人算法的快速部署。

陈宁透露,“公司在研的第五代Nova500具有重大技术突破,其支持兼容多数AI大模型架构,可以根据不同应用场景持续优化指令集和微架构,将进一步巩固公司的市场地位和技术领先地位。”