储能电芯“一货难求”,新一轮扩产火线开启

21世纪经济报道记者 费心懿

图片来源于网络,如有侵权,请联系删除

“公司负责储能业务的高管,眼下核心任务就是向客户‘道歉’——由于电芯供应紧张,订单交付不得不推迟。”一家头部电池厂商高管向21世纪经济报道记者表示。

图片来源于网络,如有侵权,请联系删除

从上半年延续至下半年的“电芯热”,使得电池出现阶段性缺货,海外订单甚至排到了明年。这样的市场局面,也为部分三四线储能企业带来了发展契机。一家三线储能电池企业的销售人员表示,其年内100GWh的储能电芯产能已被全部预订完毕。“国内主流企业如果订不到电芯,都会主动联系我们。”

在这轮供需紧张的行业浪潮中,新一轮的锂电超级扩产周期,已然拉开序幕。

图片来源于网络,如有侵权,请联系删除

扎堆扩产

10月的锂电业锣鼓喧天,百亿级投资密集落地,电池产能规划扎堆开建。

近日,远景动力位于宜昌的储能超级工厂开工,新建的40GWh产能2026年投产。楚能新能源位于襄阳的70GWh锂电池项目也在近日开工,包括50GWh储能电池和20GWh动力电池。

楚能新能源董事长代德明在开工仪式上表示,新能源发展才刚起步,市场至少还有几倍的增长,楚能新能源用三年时间将有效产能提升至500GWh以上。

据悉,该公司现有产能110GWh,在建产能将超过400GWh,总规划产能超过500GWh。根据其官方披露数据,2025年第三季度,储能电池出货量超25GWh,其中9月单月出货量已超9GWh。

新一轮的扩产企业除了新秀玩家,也有头部电池供应商。

宁德时代早早低调铺下新增产能。国信证券数据显示,截至2025年上半年,宁德时代拥有产能690GWh,在建产能235GWh,总规划产能达到925GWh,较2024年末增加30GWh。宁德时代三季报显示,其在建工程达373.66亿元,同比增长48.27%。

有券商分析师向记者透露,为备战明年,已有头部电池厂商开足马力,其针对上游原材料的大规模询价订单同比已翻倍。

今年4月至7月,楚能新能源也密集披露了一批采购合作。7月25日,楚能新能源官微发布消息称,其与电池结构件龙头企业科达利正式签署战略合作协议。根据协议,双方将围绕电池精密结构件展开长期合作,总金额预计超过100亿元。此外,楚能新能源还与天赐材料、常州锂源、诺德股份等分别签订了电解液、正极材料、铜箔材料的采购订单,足以透露其野心。

有业内人士告诉记者,“对于短期产能告急的一线厂家而言,更倾向于采用向三四线企业‘包线’的模式填补缺口,这既是应对短期需求的高效选择,也是兼顾风险与成本的折中最优解。”

供需反转

在当前行业复苏的背景下,许多曾深受上一轮价格竞争压力的企业,为何再次展现出扩大产能的信心?其根本原因在于,支撑本轮行业回暖的需求逻辑已经发生深刻转变,已完成了更具韧性和可持续性的底层重构。

去年8月,高盛在其发布的《变革中的中国:聚焦产能周期》中预测,从行业层面看,预计光伏组件和锂电厂行业将面临积极的周期性风险,即供需格局改善。高盛判断的主要依据是以行业资本支出计划的调整趋势来衡量市场的边际反应。“资产负债和盈利能力无法支撑资本支出扩张之时,为产业底部,即复苏点。”

但驱使本轮锂电进入新一轮扩产周期的新变量是储能。

记者结合国家能源局和第三方披露的数据发现,2025年前三季度全球锂电储能装机超170GWh,同比增长68%,市场保持了快速发展势头。今年前三季度国内新增并网82GWh,同比增长61%,海外储能94GWh,同比增长74%。在需求共振之下,2025年上半年,中国头部电池厂商的产能利用率已攀升至90%的高位。

增量不止于此。

国家发改委、国家能源局印发的《新型储能规模化建设专项行动方案(2025-2027年)》提出,到2027年全国新型储能装机规模要达到1.8亿千瓦以上,这将带动约2500亿元的项目直接投资。

海外市场的结构也从原来的中美英澳点状市场,变为全球遍地开花的局面,欧洲、中东、亚太等地储能招标量和装机量均出现了大幅提升。

需求激增带动了锂电供需关系再度反转,随着供给趋紧,动力电池电芯价格止跌、储能电池电芯价格有所回暖。自7月触底0.25元/Wh后,储能电芯价格已小幅回升至0.27/Wh—0.28元/Wh区间。这一价格回暖态势,既为电池厂商的盈利修复打开了空间,也为其重启大规模资本开支提供了缓冲。

策略分化

在当前的供需格局下,储能企业的扩产策略并非一致,而是出现了显著分化。

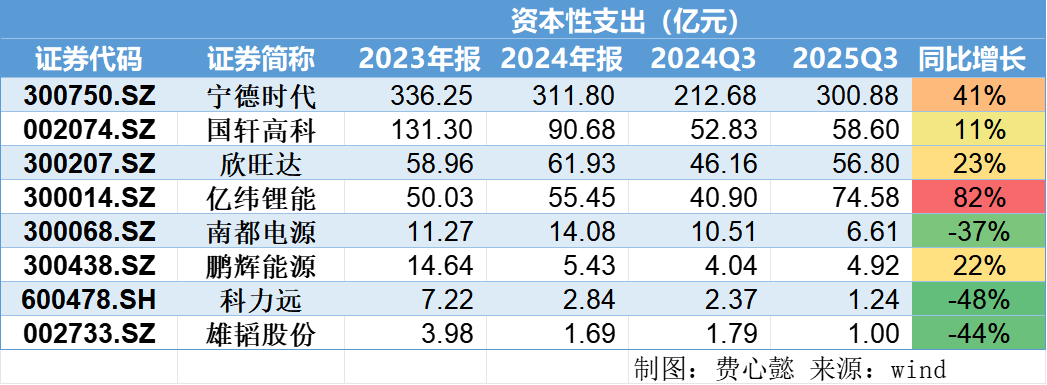

21世纪经济报道记者统计了8家上市锂电企业的资本性支出情况。

其中5家上市公司今年前三季度的资本性支出增长——亿纬锂能资本性支出增长最快,今年前三季度的资本性支出同比增长82%,宁德时代同比增长40%,欣旺达、鹏辉能源增长均超过20%。而南都电源、雄韬股份、科力远等二三线电池厂的扩张步伐则较为稳健,尽管其也在三季度也实现了业绩回暖。

长远来看,本轮锂电扩产潮会否引发新一轮过剩危机?

记者了解到,本轮储能“一芯难求”的阶段性错配来源于行业正处于从300+Ah向500+Ah及更大容量电芯升级的关键窗口期,主流厂商将资源聚焦于下一代产品研发与产能建设,导致当前主流产品300+Ah电芯出现阶段性供应偏紧。

有企业高管表示,受年底抢装窗口及内蒙古等地独立储能项目并网时限的叠加影响,电芯需求高峰预计将在年末消退。这意味着,当前锂电行业最突出的供需矛盾难以长期维持。

因此,头部企业新增产线主要集中在对大容量电池的升级上。例如,远景动力位于宜昌的新工厂将生产其最新一代700+Ah储能电池产品;楚能新能源将生产588Ah-1000Ah大型储能电池;宁德时代的济宁工厂将批量生产其587Ah的储能电池。