紫金矿业“护盘”样本:回购雪中送炭,一季报锦上添花

4月9日抄底紫金矿业的资金,三个交易日便可以获得15%左右的收益。

图片来源于网络,如有侵权,请联系删除

截至4月14日收盘,紫金矿业A股涨幅达到2.8%,不仅收复了“4·7异动”后的全部失地,反而较近期股价大幅下跌前有所上涨,公司总市值重返4500亿元以上。

实际上,紫金矿业近期股价变动颇具戏剧性。先是3月下旬公司董事长陈景河直言“市值管理做得不算很好”,公司管理层利益会与股市绑定。

结果,不承想4月上旬外部关税政策突然变化,大宗商品、股票等风险资产价格大幅下跌,COMEX铜更是短短三天便抹平了一季度所有涨幅,导致4月7日美股、A股和H股铜矿类上市公司出现动辄15%以上的下跌。

当天,紫金矿业市值损失更是超450亿元。公司的反应也非常迅速,从做出股份回购决策到完成10亿元规模的回购仅仅用时4天时间,二级市场的情绪迅速得到安抚。

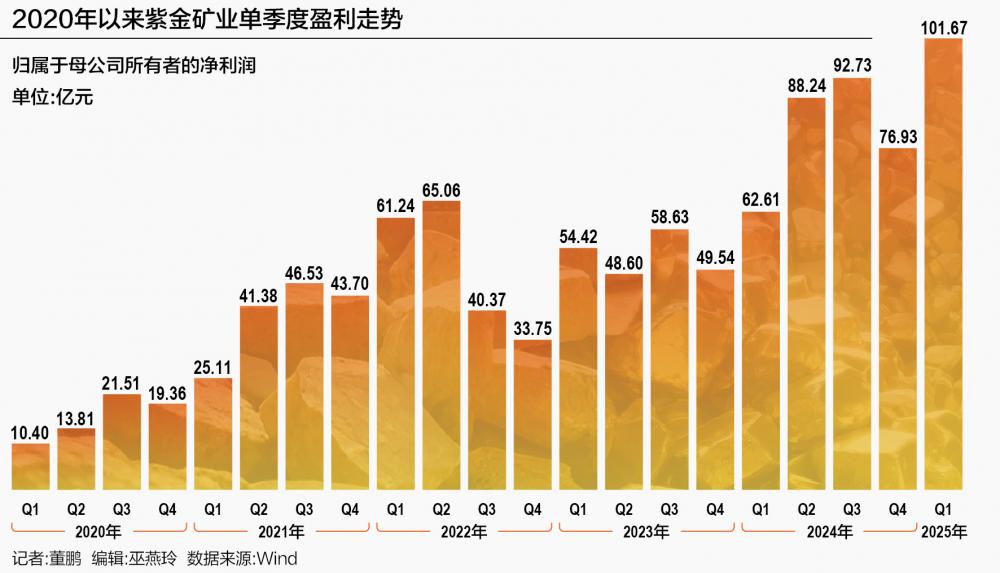

直至上周末,在公司再次交出了盈利近102亿元的历史最佳一季报后,4月14日紫金矿业股价已经反弹至3月末时的相对高位。

面对近期大幅增加的市场波动风险,紫金矿业火速完成回购、尽快披露业绩利好对冲,来稳定市场预期的做法,无疑也值得其他上市公司借鉴。

火速回购10亿元,雪中送炭

较强的金融属性,使得国际铜价在4月上旬受到了猛烈冲击。

4月3日至7日,COMEX铜的最大跌幅便接近20%,同期LME铜价格也出现了16.5%左右的下跌,跌幅远超同期LME铝、LME锌等基本金属。

商品、股票两个市场共振作用下,4月7日美股上市的铜矿商南方铜业、自由港麦克莫兰及国内上市公司“补跌”,紫金矿业、洛阳钼业、西部矿业等铜矿企业全线下跌,其中紫金矿业A股差一个价位跌停,H股跌幅更是高达15.35%。

而复盘紫金矿业的后续动作,则充分呈现出了反应迅速、下手“凶狠”的特点。

在4月7日A股、H股大跌当天,公司便召开董事会临时会议,并审议通过了回购公司A股股份的相关议案,计划以不超过17元/股的价格回购6亿元至10亿元。

4月8日早间,紫金矿业对外披露了上述回购方案,并在盘中通过集中竞价交易方式率先完成了5亿元的股份回购。

要知道4月8日紫金矿业的单日成交额尚不过15.4亿元,上述5亿元股份回购无疑起到了很大的支撑股价效果,当天紫金矿业股价也成功止跌反弹。

不过,4月9日早盘公司股价再次低开,最低跌至14元、创4月7日以来的新低,直至午后才重新反弹。

综合后续披露的买入价格来看,由于4月9日当天股价反弹良好,紫金矿业并未进行回购托盘。

而据公司4月10日晚间披露的回购实施结果公告,截至当日,公司已经按照预计的回购股份上限完成了9.99亿元的买入。

相当于,从4月7日董事会作出回购决策到次日执行,再到完成10亿元规模的回购,满打满算不过四天时间,而类似案例在A股市场明显并不多见。

面对突然而来的市场波动,紫金矿业能够迅速作出应对,也与上市公司现任管理层及其表态、相关制度有关。

“紫金目前的市值管理做得不算很好。我们的成长性非常好,但是估值不怎么样……”3月24日召开的业绩说明会上陈景河曾经表示,以后公司管理层的奖金就少发一点,大部分跟股票、市值绑定,有信心公司的价值会被市场发现和发掘出来。

公司披露的市值管理制度中,陈景河被列为市值管理的第一责任人,董秘郑友诚则是市值管理工作的直接负责人。

而就上述市场冲击、公司应对和取得的效果来看,紫金矿业管理层的表现十分突出。短时间内完成10亿元规模的股份回购,也向二级市场清晰地传达出了公司对股价的重视程度。

历史最佳一季报,锦上添花

花钱和不花钱,所能取得的效果是不一样的。

截至4月14日收盘,其他A股铜业公司尚未成功回补4月7日下跌产生的缺口,反观紫金矿业股价不仅收复了“4·7异动”以来的全部失地,反而较股价大跌前有所上涨。

究其原因,除了各家公司质地、资金态度等存在差异以外,紫金矿业上周末披露的一季报也起到了稳定市场预期,支撑公司股价反弹的效果。

对于这份一季报,在有色金属行业具备较高知名度的民生证券分析师邱祖学点评称“单季利润创新高,真金不怕火炼”。

实际业绩表现,确实让紫金矿业的投资者感到欣慰。一季报显示,当期归属于上市公司股东的净利润达到101.67亿元,在2024年同期较高利润基数的基础上再增62.39%,创出历史最佳单季度盈利新纪录。

“虽然短期铜价下跌明显,但是对比历史价格依旧处于相对高位。”本报4月7日报道曾经指出,仅以市场认知度、接受度较高的LME铜为例,年初至4月4日,现货收盘价平均值为9340.24美元/吨,高于2024年同期的8470.97美元/吨的均价。

紫金矿业一季度的销售数据,与上述市场价格运行趋势保持一致。

当期,紫金矿业矿山产铜销售价格为6.2万元/吨,较上年同期上涨16.5%左右,这拉动公司矿产铜毛利率增长3.3个百分点至61.14%,叠加当期产销量的增长,对公司盈利增长带来一定拉动。

另一大利润重心的金锭、金精矿产品也处于量、价齐升的状态,当期公司矿产金产品毛利率更是增长近10个百分点。

虽然紫金矿业的矿产锌、矿产银销量略有下滑,但是在上述铜、金两大“利润主力”的共同驱动下,公司继续保持了盈利端的可观增速。

而在一季度盈利数据敲定后,机构层面对紫金矿业的全年盈利预期也如期作出调整。

Wind数据显示,4月以前,各家卖方机构给出的2025年盈利预期值多数保持在370亿元至400亿元。

另据不完全统计,一季报披露后,11家卖方机构给出的盈利预期值,已经上调至390亿元至426亿元之间。

当然,以上只是机构站在当前节点作出的合理性预测,后续上市公司能否兑现盈利预期还取决于铜价、金价如何运行,以及公司自身产量目标的达成情况。

只是,对于刚刚经历股价剧烈波动的紫金矿业而言,一季度盈利的高增长和继续上调的盈利预期,无疑也可以起到稳定二级市场“军心”的作用。